こんにちは、れもん丸です。

「確定拠出年金の運用商品、何を選んでいますか?」

職場でそんな話になったとき、同僚が「元本が減るのが怖いから全部預金にしている」と話していました。正直「もったいないな」と思ったのですが、感覚で語っても伝わりません。そこで実際に数字で確認してみることにしました。

📌 この記事でわかること

- 確定拠出年金の基本的な仕組みと3段階の税優遇

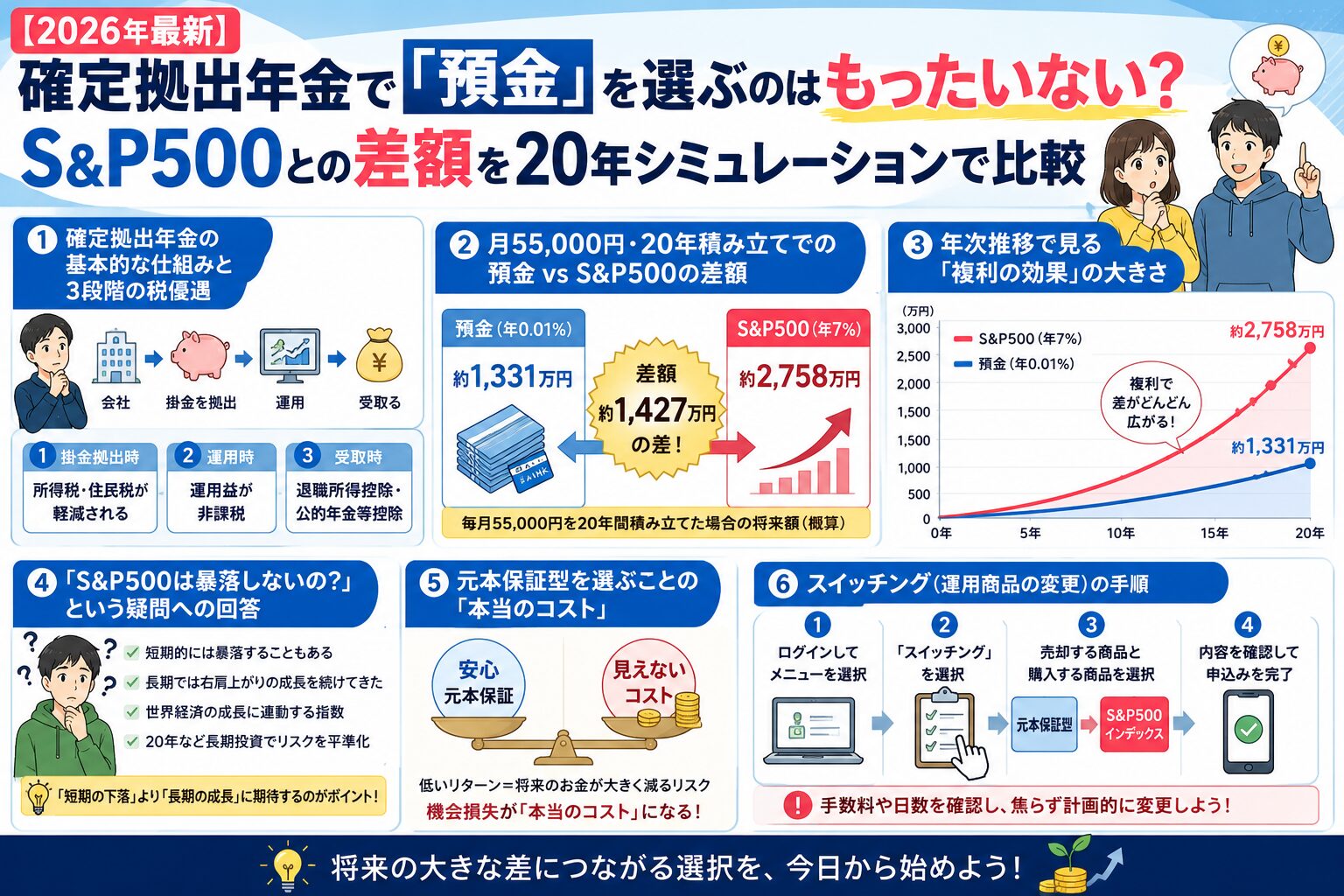

- 月55,000円・20年積み立てでの預金 vs S&P500の差額(約1,427万円)

- 年次推移で見る「複利の効果」の大きさ

- 「S&P500は暴落しないの?」という疑問への回答

- 元本保証型を選ぶことの「本当のコスト」

- スイッチング(運用商品の変更)の手順

目次

- 確定拠出年金とは(簡単おさらい)

- シミュレーション条件

- 10年後・20年後の差額

- 「でもS&P500って暴落しないの?」

- 「元本保証」の本当のコスト

- まとめ:運用商品の切り替えを検討してみてください

- 自分でシミュレーションしてみる

- よくある質問(FAQ)

1. 確定拠出年金とは(簡単おさらい)

確定拠出年金(DC)は、毎月の掛金を自分で選んだ運用商品で運用し、老後に受け取る「自分で作る年金」です。税優遇が3段階あるのが最大の特徴です。

| タイミング | 優遇内容 |

|---|---|

| 積み立て時(拠出時) | 掛金の全額が所得控除される |

| 運用中 | 運用益に税金がかからない(通常は約20%課税) |

| 受取時 | 退職所得控除・公的年金等控除が適用できる |

企業型DCの現在の拠出限度額は月55,000円(2026年時点)。2027年以降は月62,000円への引き上げが予定されており、今後さらに非課税で積める枠が広がります。

運用商品は大きく2種類です。

| 種類 | 内容 |

|---|---|

| 元本確保型 | 定期預金・保険商品。元本は減らないが利率は低い |

| 価格変動型 | 株式・債券などのインデックスファンド。値動きがあるが長期では高リターンが期待できる |

2. シミュレーション条件

| 項目 | 条件 |

|---|---|

| 毎月の拠出額 | 55,000円 |

| 比較期間 | 10年・20年 |

| 預金の年利率 | 0.850%(DC内は非課税) |

| S&P500の期待リターン | 年7.0% |

| 計算方法 | 月次複利の積立終価計算 |

⚠️ 投資信託の運用成績は過去実績を参考にした仮定値です。将来の運用成果を保証するものではありません。

3. 10年後・20年後の差額

| 期間 | 累計元本 | 預金(0.85%) | S&P500(7.0%) | 差額 |

|---|---|---|---|---|

| 10年後 | 約660万円 | 約689万円 | 約952万円 | 約263万円 |

| 20年後 | 約1,320万円 | 約1,438万円 | 約2,865万円 | 約1,427万円 |

20年後の累計元本は1,320万円。同じ金額を積み立てているにもかかわらず、出口での評価額は約2倍近く異なります。

この差を生み出しているのは「複利」です。毎年の運用益が翌年の元本に加わり、さらにその元本が運用されることで、時間が経つほど差が指数関数的に広がっていきます。

💡 確定拠出年金シミュレーターで自分の条件を試してみましょう

記事内のインタラクティブシミュレーターで毎月の拠出額・利率を変えて比較できます。

4. 「でもS&P500って暴落しないの?」

暴落はあります。2008年のリーマンショックでは年間 -38%、2020年のコロナショックでは一時 -34% の下落を経験しています。

ただし、確定拠出年金には「60歳まで引き出せない」というルールがあります。一見制約に見えますが、長期投資の観点では大きなメリットです。

| 長期投資のメリット | 内容 |

|---|---|

| 強制的に保有し続けられる | 暴落時に「売らざるを得ない」状況にならない |

| ドル・コスト平均法が自動的に機能する | 暴落時には安い価格で多く購入できる |

| 歴史的な回復力 | 過去のS&P500は暴落後に必ず回復し、長期では右肩上がりを続けてきた |

40代から始めても、60歳まで15〜20年以上の運用期間があります。この時間を最大限に活かせるのが積立インデックス投資の強みです。

5. 「元本保証」の本当のコスト

元本保証型を選ぶことで「損をしない安心感」は得られます。ただし、その裏には機会損失というコストがあります。

今回のシミュレーションでは、20年間の機会損失は約1,427万円です。

「元本が減るリスク」を避けるために、「約1,400万円の上昇を諦める」という選択をしていることになります。これを知ったうえで選ぶのであれば問題ありません。ただ「なんとなく怖いから」という理由だけで選んでいるとしたら、一度立ち止まって考えてみる価値はあるのではないでしょうか。

6. まとめ:運用商品の切り替えを検討してみてください

- 確定拠出年金の「預金(元本保証型)」は元本こそ減らないが、機会損失が大きい

- 月55,000円・20年積み立てで、S&P500と預金の差は約1,427万円

- 確定拠出年金は60歳まで引き出せないため、長期投資と相性が良い

- 投資リスクはゼロではないが、時間を味方にすることで許容しやすくなる

現在、預金や元本確保型を選んでいる方は、一度だけ運用商品の変更画面を開いてみることをおすすめします。S&P500や全世界株式インデックスへの変更は、手続き自体は数分で完了します。

参考シリーズ:

– 企業型DC(確定拠出年金)を始めようと思ったわけ【2013年当時の記録】

– 確定拠出年金のメリットとデメリット【2013年当時の記録】

– 確定拠出年金制度を改めて考えてみる(1)【2014年当時の記録】

– 確定拠出年金制度を改めて考えてみる(2)【2014年当時の記録】

7. 自分でシミュレーションしてみる

今回の条件じゃなく自分でやってみたい方向けに用意してみました。スライダーを弄って確認してどういった結果になるか確認してみましょう。

確定拠出年金シミュレーター:S&P500 vs 預金の20年間積立比較

確定拠出年金シミュレーター

毎月の拠出額・利率を変えて比較できます

| 経過年 | 累計元本 | 預金評価額 | S&P500評価額 | 差額 |

|---|

※ 月次複利で計算。S&P500の期待リターンは過去実績を参考にした仮定値であり、将来の運用成果を保証するものではありません。預金利率は税引前の表示です。DC内の運用益は非課税のため、課税口座と比較する場合は実質利回りが高くなります。

よくある質問(FAQ)

Q. 今から運用商品を変更(スイッチング)できますか?

できます。これまで積み立てた資産の移し替え(スイッチング)と、今後の拠出先の変更(配分変更)の2種類があります。加入している金融機関のWebサイトから手続きできます。

Q. S&P500以外に選択肢はありますか?

全世界株式インデックス(いわゆるオルカン)も有力な選択肢です。地域分散を重視するなら全世界株式、米国経済への集中投資を好むならS&P500という考え方が一般的です。いずれも信託報酬が低いファンドを選ぶことが重要です。

企業型の確定拠出年金は選択できるファンドに限りがありますので次の順番で選択するのが良いでしょう。

- 外国を含む株式(全世界株式やS&P500、先進国株式など)

- 信託報酬が少ない

iDeCoの場合は自分で証券会社を選択できますので、積み立てたいファンドを扱っている所を選択しましょう。

例えば、全世界株式インデックス(オルカン)であれば次の3社になります。

Q. 手数料(信託報酬)は気にしなくていいですか?

長期では積み重なるため確認が必要です。インデックスファンドを選ぶ際は、信託報酬が年0.2%以下のものを選ぶと長期コストを抑えられます。

Q. 確定拠出年金の節税効果はどれくらいですか?

年収や掛金額によって異なります。年収500万円・月55,000円拠出の場合、所得税率20%・住民税10%の合計30%として年間で約19.8万円の節税効果が見込めます(概算)。節税分は「拠出と同時に確定するリターン」とも言えます。

Q. 確定拠出年金の受け取り方法によって税金は変わりますか?

はい、変わります。一時金(まとめて受け取る)の場合は退職所得控除が適用でき、税負担が非常に小さくなります。年金形式で受け取る場合は公的年金等控除が適用されます。両方を組み合わせる受け取り方も可能です。

⚠️ 免責事項

本記事は情報提供を目的としており、特定の金融商品への投資を勧誘するものではありません。投資判断はご自身の責任でお願いします。数値はシミュレーションであり、将来の成果を保証するものではありません。

参考になればうれしいです。またお会いしましょう!

コメント