保険

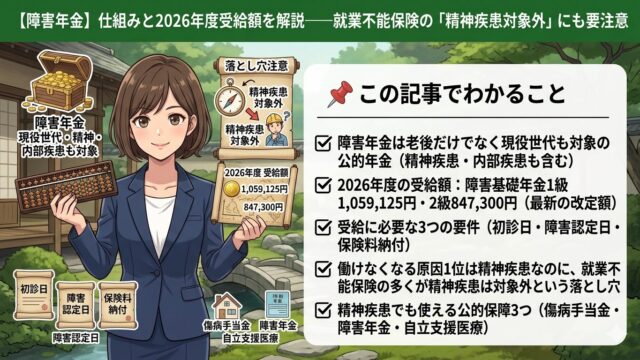

保険 【障害年金】仕組みと2026年度受給額を解説——就業不能保険の「精神疾患対象外」にも要注意

障害年金の種類・受給要件・2026年度の年金額をわかりやすく解説。あわせて、就業不能保険の多くが精神疾患を保障対象外としている点と、その理由・確認方法・公的保障との組み合わせ方を整理します。

保険

保険  保険

保険  保険

保険  保険

保険  保険

保険  ペット

ペット  税金

税金  保険

保険  保険

保険  保険

保険