こんにちは、れもん丸です。

「病気やケガで働けなくなったとき」に備える手段として、真っ先に思い浮かぶのは民間の就業不能保険かもしれません。しかし、公的な障害年金という制度があることも、あわせて知っておくことが重要です。

また、就業不能保険を検討する際には見落としがちな落とし穴があります。うつ病や統合失調症などの精神疾患は、多くの就業不能保険で保障の対象外となっているのです。

この記事では、障害年金の仕組みと2026年度の受給額、そして就業不能保険を選ぶ際の注意点を整理します。

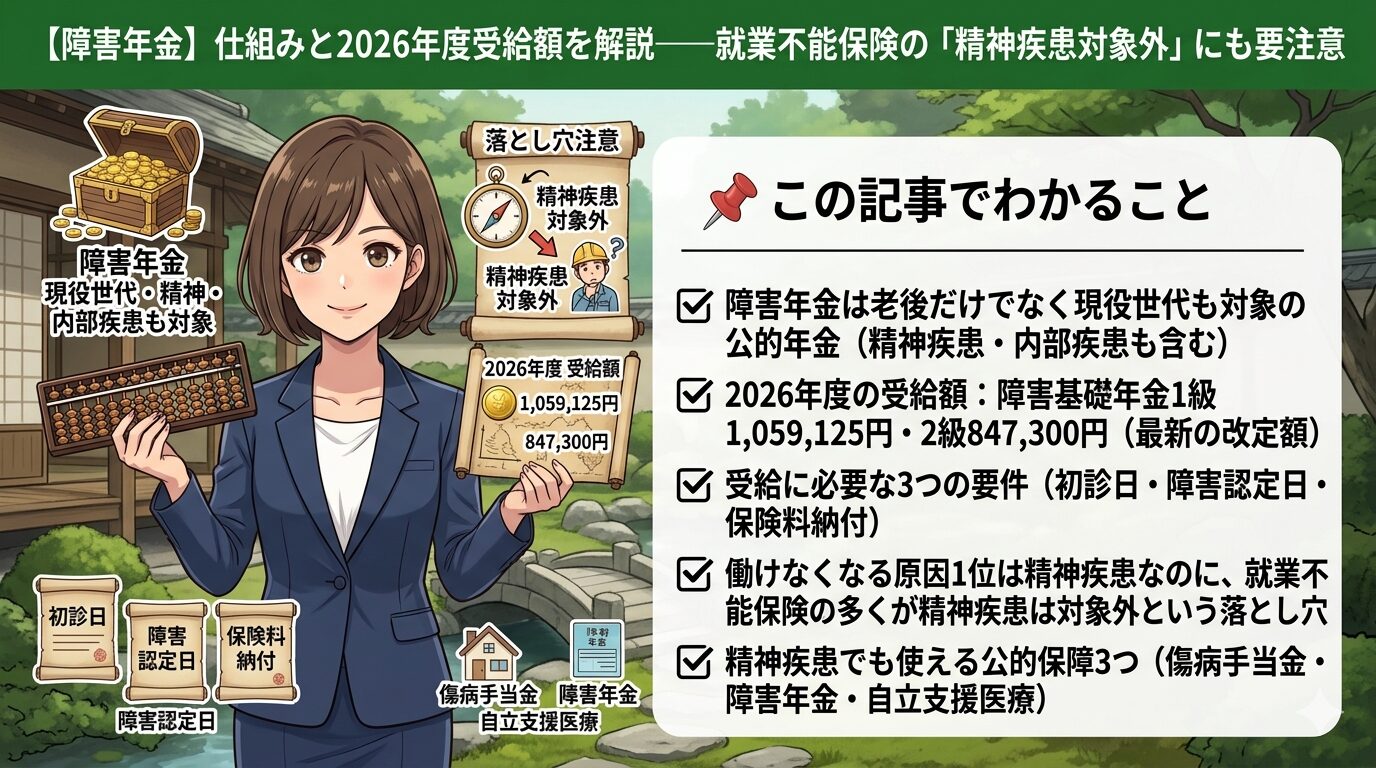

📌 この記事でわかること

- 障害年金は老後だけでなく現役世代も対象の公的年金(精神疾患・内部疾患も含む)

- 2026年度の受給額:障害基礎年金1級1,059,125円・2級847,300円(最新の改定額)

- 受給に必要な3つの要件(初診日・障害認定日・保険料納付)

- 働けなくなる原因1位は精神疾患なのに、就業不能保険の多くが精神疾患は対象外という落とし穴

- 精神疾患でも使える公的保障3つ(傷病手当金・障害年金・自立支援医療)

目次

- 障害年金とは——老後だけじゃない、現役世代も対象

- 障害年金の種類——基礎年金と厚生年金の違い

- 受給するための3つの要件

- 2026年度の障害年金の受給額

- 就業不能保険の「精神疾患対象外」問題

- 精神疾患に対応した公的保障を確認する

- まとめ——保険を選ぶ前に確認すること

1. 障害年金とは——老後だけじゃない、現役世代も対象

「年金」と聞くと老後の話と思いがちですが、障害年金は現役世代でも受け取れる公的年金です。

年金というと、老後の生活を支える「老齢年金」がすぐに思い浮かびますが、現役世代にとっても、不慮のけがや病気などで障害の状態になったとき、障害年金が支給されるなど、”人生のもしも”を支える重要な社会保障制度です。

対象となる「障害の状態」は、手足の障害や視覚・聴覚の障害だけではありません。長期療養が必要ながんや糖尿病、心疾患、呼吸器疾患などの内部疾患、又は統合失調症などの精神の障害により、仕事や生活が著しく制限を受ける状態になったときなども含まれます。また、障害者手帳を持っていない場合でも、障害年金を受けることができます。

出典:政府広報オンライン「障害年金の制度をご存じですか?」

2. 障害年金の種類——基礎年金と厚生年金の違い

障害年金には大きく2種類あり、病気やケガで最初に病院を受診した日(初診日)にどの年金制度に加入していたかによって、受け取れる種類が決まります。

| 初診日の加入制度 | 受給できる障害年金 |

|---|---|

| 国民年金(自営業・学生・無職など) | 障害基礎年金(1級・2級) |

| 厚生年金(会社員・公務員など) | 障害厚生年金(1〜3級)+障害基礎年金(1・2級のみ) |

会社員(厚生年金加入者)は有利です。 厚生年金に加入していた場合は「障害厚生年金」が請求でき、障害の程度が1級・2級であれば障害基礎年金も合わせて支給されます。また、障害厚生年金に該当する状態よりも軽い障害が残ったときは、障害手当金(一時金)を受け取ることができる制度があります。

出典:日本年金機構「障害年金」

3. 受給するための3つの要件

障害年金を受け取るには、以下の3つの要件をすべて満たす必要があります。

要件① 初診日の要件

障害の原因となった病気やケガで初めて医師の診療を受けた日(初診日)に、国民年金または厚生年金に加入していること。

「初診日」が要件の基準点になるため、病院を受診する前に年金保険料を未納にしていると受給できない場合があります。

要件② 障害認定日の要件

初診日から1年6ヶ月が経過した日(または症状が固定した日)を「障害認定日」といいます。障害の状態が、障害認定日において、障害等級表に定める1級または2級に該当していることが必要です。

なお、障害認定日時点では等級に該当しなかった場合でも、その後症状が悪化し、法令に定める障害の状態になったときには請求日の翌月から障害年金を受給できます。

要件③ 保険料の納付要件

初診日の前日において、初診日の属する月の前々月までの被保険者期間があり、かつ、そのうち保険料納付済期間と保険料免除期間をあわせた期間が3分の2以上あることが原則です。

特例として、初診日が2026年4月1日前にあるときは、初診日において65歳未満であれば、初診日がある月の前々月までの直近1年間に保険料の未納がないことでも要件を満たせます。

つまり、直近1年間さえ保険料を払っていれば要件を満たせる特例があります(2026年3月末までの初診日に限ります)。

4. 2026年度の障害年金の受給額

2026年度(令和8年度)の年金額は、前年度から障害基礎年金が1.9%、障害厚生年金(報酬比例部分)が2.0%引き上げられました。

出典:NPO法人 障害年金支援ネットワーク「令和8年度(2026年度)の障害年金の金額」

障害基礎年金(年額・月額)

| 障害等級 | 年額 | 月額(目安) |

|---|---|---|

| 1級 | 1,059,125円 | 約88,260円 |

| 2級 | 847,300円 | 約70,608円 |

子どもがいる場合は「子の加算」が上乗せされます(18歳年度末まで。障害のある子は20歳未満まで)。

| 子の数 | 加算額(年額) |

|---|---|

| 1人目・2人目(各) | 243,800円(月額約20,316円) |

| 3人目以降(各) | 81,300円(月額約6,775円) |

障害厚生年金(年額)

| 障害等級 | 年金の内容 |

|---|---|

| 1級 | 障害基礎年金(1,059,125円+子の加算)+報酬比例の年金×1.25+配偶者加給年金 |

| 2級 | 障害基礎年金(847,300円+子の加算)+報酬比例の年金+配偶者加給年金 |

| 3級 | 報酬比例の年金(最低保障635,500円・月額約52,958円) |

障害厚生年金(報酬比例の年金)は、人によって金額が違います。その人の平均標準報酬額や厚生年金保険に加入していた期間などによって年金額が変わります。一般的には、給与が高く会社勤めの期間が長い人ほど年金額が多くなります。

また、1級または2級に該当し、65歳未満の配偶者がいる場合は配偶者加給年金(年額243,800円・月額約20,317円)も加算されます。

障害年金生活者支援給付金

障害基礎年金を受給している方には、所得が一定以下であれば上乗せ給付があります。

| 障害等級 | 月額(令和8年度) |

|---|---|

| 1級 | 7,025円 |

| 2級 | 5,620円 |

障害年金とは別に手続きをする必要がありますので、ご注意ください。

5. 就業不能保険の「精神疾患対象外」問題

前のセクションで見たとおり、障害年金は精神疾患でも対象になります。しかし、民間の就業不能保険は別の話です。

働けなくなる原因の1位は「精神疾患」

厚生労働省の統計や各保険会社の調査によると、傷病手当金の受給理由の第1位は「精神及び行動の障害」であり、近年その割合は増加傾向にあります。

ところが——病気やケガで働けない場合、収入減少の補償として就業不能保険がありますが、ほとんどは、うつ病や統合失調症などの精神疾患は保障対象外です。近年では、精神疾患をカバーする保険も出てきていますが、保険金がおりるには60日以上の入院が必要など、条件が厳しいものが多いのが現状です。

なぜ対象外にされているのか

精神疾患が対象外になっている理由は、「精神疾患は目に見えて分かるものではない」というのが大きな理由になっています。精神疾患はケガのように数週間〜数ヶ月で治癒できるものと異なり、一度症状が和らいだとしても再度発症するかもしれません。「いつ精神疾患にかかったのか」「いつ状態が回復したのか」という判断が難しいのです。

各保険の対応状況

ライフネット生命の就業不能保険(働く人への保険3)を例にとると、就業不能給付金については、うつ病等の約款所定の精神疾患およびこれを原因とするケガによる場合は、お支払いできません。精神疾患就業不能一時金については、約款所定の精神疾患またはこれを原因とするケガで、約款所定の精神疾患就業不能状態になり、その状態が支払対象外期間をこえて継続した場合には、お支払いします。

毎月の給付金(就業不能給付金)は精神疾患では受け取れず、一時金のみが対象という設計になっています。

精神疾患に対応しているように見える保険でも、注意が必要なポイントがあります。

| 確認ポイント | 内容 |

|---|---|

| 保障対象の範囲 | 精神疾患が保障対象に含まれているか、そもそも対象外か |

| 保障される状態 | 入院中のみか、退院後の在宅療養も含まれるか |

| 支払対象外期間 | 60日・90日・180日など、就業不能になってから給付まで何日かかるか |

| 給付回数の上限 | 精神疾患による就業不能給付金は通算18回など、受取り回数に上限が設けられている保険がほとんど |

6. 精神疾患に対応した公的保障を確認する

就業不能保険が使えない場合でも、公的な制度が複数あります。

傷病手当金(会社員のみ)

病気・ケガで働けなくなった際に、給与の約3分の2が最長1年6ヶ月支給されます(協会けんぽ・健保組合加入の会社員が対象。自営業・国保加入者は対象外)。精神疾患でも申請できます。

障害年金

本記事で解説した通り、精神疾患(統合失調症・うつ病など)も対象になります。初診日から1年6ヶ月後に障害等級の認定を受け、要件を満たせば受給できます。傷病手当金が終了する時期と重なることもあるため、主治医に相談しながら早めに確認しておくのがおすすめです。

自立支援医療制度

精神疾患の通院治療費の自己負担を、通常の3割から1割に軽減する制度です。市区町村の窓口で申請できます。障害年金とは別の制度なので、あわせて活用できます。

7. まとめ——保険を選ぶ前に確認すること

障害年金と就業不能保険の関係を整理すると、以下のようになります。

【公的保障(障害年金・傷病手当金)】

→ 精神疾患も含め、要件を満たせば受給できる

→ ただし障害年金は「初診日の加入制度」と「保険料納付状況」が要件

【民間の就業不能保険】

→ 精神疾患は保障対象外の商品が多い

→ 対応していても「入院中のみ」「給付回数に上限あり」など条件が厳しい就業不能保険を検討する際は、以下の順序で確認するのがおすすめです。

| 順序 | 確認すること |

|---|---|

| ① | 自分の職業・加入制度を確認する(会社員か自営業かで使える公的保障が異なる) |

| ② | 傷病手当金の有無を確認する(会社員なら1年6ヶ月の収入保障がある) |

| ③ | 障害年金の受給要件を確認しておく(保険料未納がないか確認) |

| ④ | 就業不能保険を選ぶなら、精神疾患の保障範囲を必ず確認する |

「入っているはずの保険が精神疾患では使えなかった」という事態を避けるために、加入前に約款の保障対象を必ず確認することが重要です。

⚠️ 免責事項

本記事の内容は、一般的な制度の仕組みと情報提供を目的としています。障害年金の受給可否は個別の状況によって異なります。受給に関するご相談は、日本年金機構またはお近くの年金事務所へお問い合わせください。

コメント