この記事の前提

記載の数値は70歳未満を対象としています。制度の詳細は今後変更される可能性があります。最新情報は厚生労働省の公式発表をご確認ください。

「高額療養費の限度額が上がるらしい」——そんなニュースを目にして、不安になった方も多いのではないでしょうか。

結論を先に言います。確かに月額の上限は引き上げになります。ただし同時に、長期療養者にとって大きなメリットになる「年間上限」も新設されます。

この記事では、改定の背景・変更内容・年代別の影響額を整理したうえで、年間上限新設のメリットを説明し、最後に「それでも民間の医療保険は基本不要」という結論をお伝えします。

📌 この記事でわかること

- 高額療養費制度の月額上限が引き上げになる背景と2つの理由

- 2026年8月〜の所得区分別・月額引き上げ額一覧(区分ア〜オ)

- 30・40・50代男性の年収別影響額(大多数が区分ウで月+5,700円)

- 同時新設される「年間上限」のメリット(長期療養者は最大23.7万円軽減)

- 今回の改定後も民間医療保険が基本不要な理由と取り組むべき順番

目次

- なぜ見直されるのか——制度改定の背景

- 2026年8月からの変更内容

- 30・40・50代 男性平均年収別の影響額

- 「年間上限」の新設——これが本当に大事なポイント

- それでも民間の医療保険は基本不要

- よくある質問(FAQ)

- まとめ

1. なぜ見直されるのか——制度改定の背景

高額療養費制度は、1ヶ月の医療費自己負担に上限を設けることで、家計が医療費で破綻しないよう守る制度です。今回の見直しの背景は大きく2つです。

背景①:医療費全体が増え続けている

高齢化の進展・医療の高度化・高額薬剤の普及を受けて、医療費全体が増大し続けています。制度を将来にわたって維持するためには、負担のあり方を見直す必要があるというのが厚労省の立場です。

出典:厚生労働省「高額療養費制度の見直しについて(令和7年12月25日)」

背景②:所得区分が「大括りすぎる」という問題

現行制度では年収370万円の方と年収770万円の方が同じ区分ウに入り、同じ限度額が適用されています。今回の見直しでは、この区分をより細かく分けることも検討されています。

⚠️ 一方で慎重論もあります:医療団体からは、制度利用者の約8割が値上げとなる見通しで、保険料の軽減効果は1人あたり年1,400円程度にとどまる一方、受診抑制による影響は1,070億円と見込まれるという指摘が出ています。

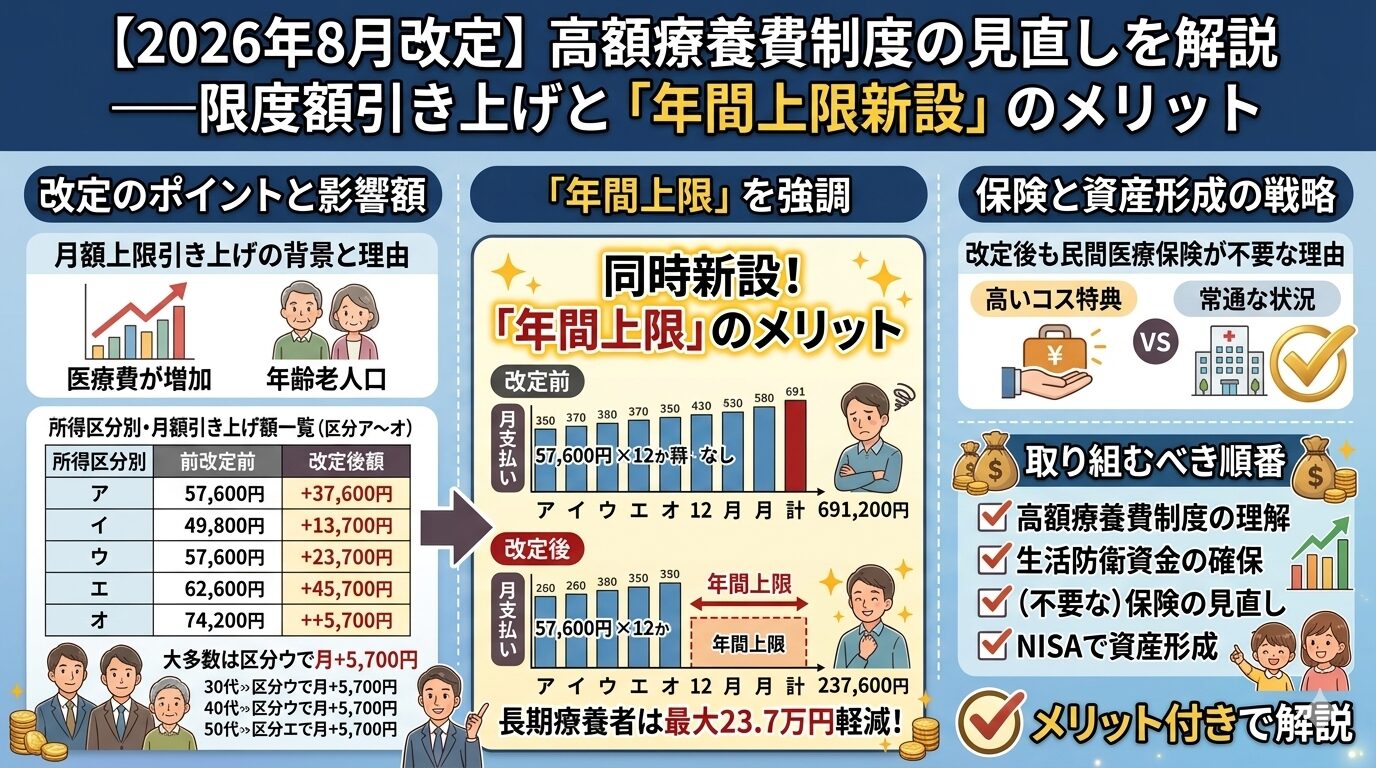

2. 2026年8月からの変更内容

① 月額自己負担限度額の引き上げ(2026年8月〜)

| 所得区分 | 年収の目安 | 現行の月額上限 | 2026年8月〜 | 引き上げ額 |

|---|---|---|---|---|

| 区分ア | 約1,160万円以上 | 252,600円+1% | 270,300円+1% | +17,700円 |

| 区分イ | 約770万〜1,160万円 | 167,400円+1% | 179,100円+1% | +11,700円 |

| 区分ウ | 約370万〜770万円 | 80,100円+1% | 85,800円+1% | +5,700円 |

| 区分エ | 〜約370万円 | 57,600円 | 61,500円 | +3,900円 |

| 区分オ | 住民税非課税 | 35,400円 | 36,900円 | +1,500円 |

出典:患者家計サポート協会「2026年8月開始 高額療養費の見直しで何が変わる?」

② 所得区分の細分化(2027年8月〜)

2027年8月からは、住民税非課税以外の各区分をさらに3つに細分化する方針です。急激な負担増を避けるきめ細かい区分設定になる予定です。

③ 多数回該当は現行水準を維持

長期療養者を守るため、多数回該当(年4回以上の高額療養費適用で4回目以降の限度額が下がる仕組み)の限度額については、今回の見直しで変更しないことが決まっています。

3. 30・40・50代 男性平均年収別の影響額

| 年代 | 男性平均年収 | 所得区分 | 現行月額上限 | 2026年8月〜 | 月額引き上げ | 年間最大影響 |

|---|---|---|---|---|---|---|

| 30代 | 510万円 | 区分ウ | 80,100円+1% | 85,800円+1% | +5,700円 | 最大+68,400円 |

| 40代 | 604万円 | 区分ウ | 80,100円+1% | 85,800円+1% | +5,700円 | 最大+68,400円 |

| 50代 | 679万円 | 区分ウ | 80,100円+1% | 85,800円+1% | +5,700円 | 最大+68,400円 |

⚠️ 「年間最大影響」は毎月上限に達した場合の最大値です。実際には高額医療費が毎月発生するケースは稀で、1〜数回の入院・手術で発生する程度が多数派です。

30代・40代・50代の男性平均年収(510〜679万円)はいずれも区分ウに収まります。平均的な収入の会社員の大多数は、月5,700円・年間最大約68,000円の引き上げが該当します。

4. 「年間上限」の新設——これが本当に大事なポイント

今回の見直しで月額上限の引き上げばかりが注目されていますが、同時に新設される「年間上限」こそが長期療養者にとって大きなメリットになります。

出典:厚生労働省「高額療養費の年間上限の新設(リーフレット)」

「年間上限」とはどういう仕組みか

これまでの制度では、毎月の自己負担が上限額を超えた分は払い戻されても、年間を通じて何ヶ月も医療費がかかり続けた場合の「年間トータルの上限」はありませんでした。

今回新たに設けられる年間上限により、月ごとの自己負担が積み上がっても、年間の上限額に達した後はそれ以上の支払いが不要になります。

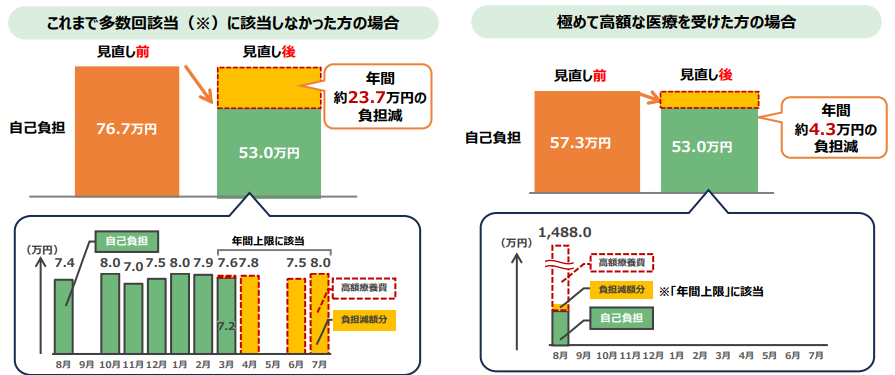

具体的にいくら軽くなるか

| ケース | 見直し前の年間自己負担 | 見直し後 | 軽減額 |

|---|---|---|---|

| 多数回非該当だった方 | 57.3万円 | 53.0万円 | 約▲4.3万円 |

| 極めて高額な医療を受けた方 | 76.7万円 | 53.0万円 | 約▲23.7万円 |

特に「極めて高額な医療を受けた方」では年間約23.7万円の負担軽減になります。月額引き上げ(区分ウで年間最大68,400円)と比較すると、長期療養者にとっては年間上限の恩恵が引き上げ額を大きく上回ります。

これまでの制度の「盲点」を埋める

これまで高額療養費制度で「年間の歯止め」として機能していたのは「多数回該当」だけでした。ところが月80,100円に届かない程度の医療費が毎月かかるケース(例:毎月7〜8万円程度の外来治療)では、多数回該当に該当せず、年間を通じて積み上がっても保護されない「盲点」がありました。

年間上限の新設は、まさにこの盲点を埋めるものです。がん・慢性疾患・難病などで長期療養が続く方にとっては、月額上限の引き上げを上回る恩恵をもたらす可能性があります。

年間上限のイメージ(区分ウの場合)

区分ウの年間上限は53万円のイメージです。仮に毎月の限度額85,800円が12ヶ月続いた場合、年間約103万円かかるところが53万円に抑えられる計算になります。

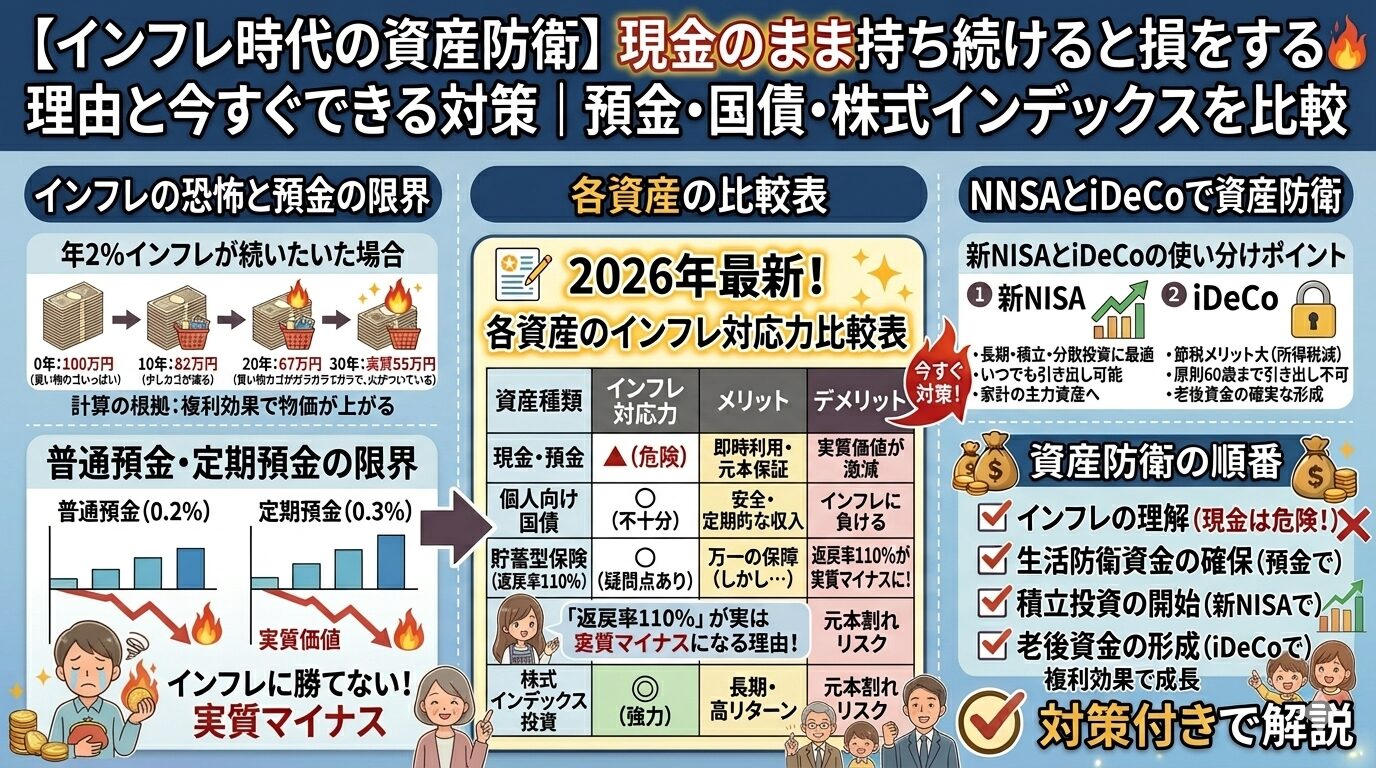

5. それでも民間の医療保険は基本不要

公的保障の3段構えは今回の見直し後も健在

月額限度額が引き上げられても、日本の医療費の公的保障は以下の3段構えで機能し続けます。

| 段階 | 内容 |

|---|---|

| 第1段:国民皆保険 | 病院の窓口負担は原則3割のみ |

| 第2段:高額療養費制度 | 月の自己負担に所得別の上限(区分ウで約85,800円+1%)。年間上限の新設で長期治療にも歯止め |

| 第3段:健保組合の付加給付(加入者のみ) | 大企業・IT系は月2万円程度まで下がるケースも |

月100万円の医療費がかかっても、区分ウなら実質負担は約88,000〜90,000円程度です。健保組合の付加給付があれば約2万円程度に抑えられます。

年間上限で「長期治療が怖い」という不安も解消

これまで「長期治療が続いたら怖い」という不安が民間保険加入の動機になっていた方も多いはずです。しかし年間上限の新設によって、長期にわたる治療の年間コストにも上限がかかるようになりました。「民間保険が必要」という理由のひとつが、公的制度の整備によってさらに薄まったということです。

引き上げ分は貯蓄でカバーできる

今回の引き上げ幅(区分ウで月+5,700円、年間最大+68,400円)は、生活防衛費として3〜6ヶ月分の生活費を積み立てておけば十分カバーできる金額です。

| 比較 | 民間医療保険(例) | 貯蓄で備える |

|---|---|---|

| コスト | 月3,000〜8,000円の保険料(30年間:108〜288万円) | 同額を貯蓄に回せる |

| 受け取れるか | 条件次第(精神疾患・差額ベッドは対象外など) | 何にでも使える |

| 使わなかった場合 | 掛け捨てで消える | 全額手元に残る |

よくある質問(FAQ)

Q. 自分が区分ウかどうかはどうやって確認しますか?

協会けんぽ・健保組合加入の方は標準報酬月額から判断します。標準報酬月額が28万円以上〜53万円未満であれば区分ウに該当します。お手元の給与明細や健康保険証を確認のうえ、不明な場合は勤務先の総務・経理部門にご確認ください。

Q. 2026年8月より前に入院・手術をした場合は改定前の上限が適用されますか?

はい。2026年8月1日以降の医療費から新しい上限が適用されます。7月31日以前の医療費については現行の上限額が適用されます。

Q. 年間上限はいつから適用されますか?

年間上限は2026年8月の改定と同時に適用される予定ですが、詳細な運用方法は厚生労働省の公式発表をご確認ください。

Q. 多数回該当の仕組みは変わりますか?

今回の見直しでは、多数回該当(年4回以上の高額療養費適用で4回目以降の限度額が下がる仕組み)の限度額は変更しないことが決まっています。

まとめ

| 改定のポイント | 内容 |

|---|---|

| 月額上限の引き上げ(2026年8月〜) | 区分ウで月+5,700円、年間最大+68,400円 |

| 年間上限の新設(2026年8月〜) | 長期療養者の年間負担に歯止め。最大23.7万円の軽減効果 |

| 多数回該当は現行水準を維持 | 長期療養者への追加的な保護は継続 |

| 公的保障の3段構えは健在 | 国民皆保険+高額療養費+健保付加給付 |

民間の医療保険に入ることを検討する前に、取り組むべき順番はこうです。

- 生活防衛費を貯める(生活費3〜6ヶ月分)

- 自分の健保組合の付加給付内容を確認する

- 自分が区分ウか区分エかを把握する(年収によって上限が変わります)

- その上で、本当に必要な保障だけを最小限で選ぶ

月額限度額が多少引き上げになっても、公的保障の大枠は変わりません。どんな制度改定があっても揺らがない最強の医療費対策は、生活防衛費を積み上げておくことです。

関連記事

⚠️ 免責事項

本記事は情報提供を目的としています。制度の詳細・適用条件は変更される場合があります。実際の判断は厚生労働省の公式発表・加入保険者にご確認ください。

参考になればうれしいです。またお会いしましょう!

コメント