「地震保険は必要ない」——「お金の大学@リベ大学長」ではそう説明されていますが、「本当に? その根拠は?」と感じた方も多いのではないでしょうか。

この記事では、地震保険の仕組み・統計データ・時価評価の落とし穴・ハザードマップの活用法まで、一次資料を引きながら掘り下げて解説します。

📌 この記事でわかること

- 地震保険の「目的」が家の再建ではなく生活支援である理由

- 財務省の統計データが示す「被災者の約79%が一部損壊(保険金わずか5%)」の事実

- 築30年の木造住宅では1,500万円の保険が実質300万円しか出ない仕組み(時価評価の落とし穴)

- ハザードマップで加入の要否を判断する具体的な手順

- 30年間の保険料(72万円)と一部損壊時の受取額(75万円)がほぼトントンという試算

- 地震保険が必要になる例外的なケース

目次

- 結論:一般的には不要。ただし状況による

- 地震保険とは

- 保険の原則——「確率」と「損失」の見方

- 地震保険の目的

- 保険金が出にくい根拠①——被災者の約79%が「一部損壊(5%)」

- 保険金が出にくい根拠②——支払上限は「時価(現在価値)」

- 自宅のハザードマップを確認する

- 地震保険のコストパフォーマンスを試算する

- まとめ:加入の判断フローと基準

- 番外編:マンションの場合

- よくある質問(FAQ)

1. 結論:一般的には不要。ただし状況による

一般的には「不要」。ただし個々の状況によって異なる。

地震保険を受け取る方のほとんどは「一部損壊(保険金5%)」に該当する可能性が高く、多くの人が期待する「家の再建」という目的には到底届きません。また、地震保険の本来の目的は「生活支援」であり、生活防衛費が備わっていれば被災直後の生活にも対応できます。

以下に当てはまる方は加入を検討する余地があります:

- 生活防衛費がなく、ハザードマップ上で全損リスクが高い立地に住んでいる

- 新築の一軒家で十分な資産価値がある

2. 地震保険とは

地震保険は、1964年(昭和39年)の新潟地震を機に、被災者の生活安定に寄与することを目的として1966年に創設されました。火災保険では対応できない、地震を起因とする津波や火災による住宅損害を官民共同で補償します。

重要なポイント:支払限度額は火災保険の50%まで

損害保険会社の担保力・国の財政に限界があるため、地震保険の保険金額は火災保険の保険金額の50%が上限と定められています。

3. 保険の原則——「確率」と「損失」の見方

保険の基本原則は「確率小 × 損失大」に備えること。ここで重要なのが、「地震発生の確率」と「自宅が損傷する確率」を混同しないことです。

| 確率の種類 | 内容 |

|---|---|

| 南海トラフ地震の発生確率 | 30年以内に70〜80%(決して低くない) |

| 自宅が損傷する確率 | 地震が発生しても自宅が損傷しなければ「確率小」 |

「地震大国だから保険に入らなければ」と短絡的に考えるのではなく、自宅が実際に損傷するリスクを個別に評価することが重要です。

4. 地震保険の目的

地震保険の目的は「壊れた家屋の修繕」ではなく「当面の生活支援」です。このことが支払上限額を火災保険の50%に制限している理由でもあります。「家が全壊したら保険で建て直せる」という期待は、制度の設計上そもそも想定されていません。

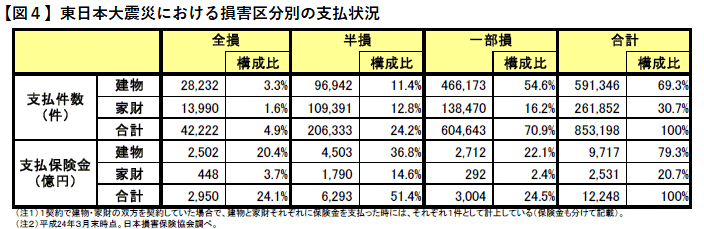

5. 保険金が出にくい根拠①——被災者の約79%が「一部損壊(5%)」

財務省「地震保険制度に関するプロジェクトチーム報告書(平成24年11月)」によると、支払件数の内訳は以下のとおりです。

| 損害区分 | 保険金支払率 | 支払件数の割合(建物のみ) |

|---|---|---|

| 全壊 | 100% | 約3.3% |

| 半壊 | 50% | 約11.4% |

| 一部損壊 | 5% | 約54.6%(建物+家財で約71%) |

建物に限ると、支払件数のうち約79%が「一部損壊」に該当します。

具体的な金額で考える

火災保険3,000万円に加入した場合、地震保険の上限は1,500万円です。

| 損害区分 | 支払率 | 受取額 |

|---|---|---|

| 全損(100%) | 100% | 最大1,500万円 |

| 一部損壊(5%) | 5% | 75万円 |

75万円であれば、生活防衛費として備えておくほうが現実的です。

※2017年に損害区分が変更され、全損(100%)・大半損(60%)・小半損(30%)・一部損(5%)の4区分になっています。

6. 保険金が出にくい根拠②——支払上限は「時価(現在価値)」

地震保険にはもう一つ重大な落とし穴があります。支払金額の算定基準が「時価(現在価値)」である点です。

具体例で試算する

| 条件 | 内容 |

|---|---|

| 物件 | 築30年の木造住宅 |

| 購入価格 | 3,000万円 |

| 火災保険 | 3,000万円 |

| 地震保険 | 1,500万円(50%) |

| 事故 | 地震による火災で全損 |

木造住宅の建物価値は一般的に築20年で新築時の20%以下、築30年を超えると約10%程度に下落します。

時価(現在価値)の上限:3,000万円 × 10% = 300万円

一部損壊(5%)の場合:75万円「1,500万円の保険に入っていたのに、実際は300万円しか出ない」——これが現実です。

築年数が経過した住宅ほど、地震保険のメリットは小さくなります。

7. 自宅のハザードマップを確認する

地震保険の要否を判断する前に、お住まいの自治体のハザードマップを確認することをおすすめします。国土交通省のハザードマップポータルサイトから全国の情報を無料で閲覧できます。

確認すべき項目:

| 項目 | 判断基準の目安 |

|---|---|

| 予想される地震の震度 | 震度6強以上のエリアは要注意 |

| 津波の浸水高さ・範囲 | 浸水エリア内は全損リスクが高い |

| 土砂崩れの危険度 | 山沿い・急傾斜地に近い立地は要確認 |

| 液状化リスク | 埋立地・河川沿いは液状化リスクが高い |

ハザードマップ上で「最大震度7以上・津波10m超」など甚大な被害が予想される場合は検討に値します。逆に、予想震度が低く津波浸水エリア外であれば「確率小」と判断できます。

8. 地震保険のコストパフォーマンスを試算する

保険料は地域・耐震性能によって異なりますが、一例として試算します。

| 期間 | 保険料の目安 |

|---|---|

| 5年間 | 12万円 |

| 10年換算 | 24万円 |

| 30年換算 | 72万円 |

| 一部損壊時の保険金 | 75万円 |

30年間の保険料総額(72万円)と、最も確率の高い一部損壊時の受取額(75万円)がほぼトントンです。さらに2022年10月の保険料改定により、現状ではコスト割れしている可能性もあります。

9. まとめ:加入の判断フローと基準

STEP1. 生活防衛費が貯まっているか?

→ YES:被災直後の生活費は確保できる(地震保険なしでも対応可能)

→ NO:まず生活防衛費を貯めることを優先

STEP2. ハザードマップで全損リスクは高いか?

→ 低い(浸水エリア外・震度6未満):「確率小」→ 地震保険は不要

→ 高い:次のSTEPへ

STEP3. 自宅の時価(現在価値)はいくらか?

→ 築年数が古い:時価が低く実際に出る保険金も少ない → 費用対効果が低い

→ 新築・比較的新しい:加入を検討する価値あり加入を検討すべきケース(以下が複数該当する方)

| 条件 | 内容 |

|---|---|

| 生活防衛費が不十分 | 生活費3ヶ月分未満の貯蓄しかない |

| リスクの高い立地 | ハザードマップで津波・震度7エリアに居住 |

| 新築・高資産価値の住宅 | 時価が高く、損害時の実質受取額が大きい |

| 持ち家の戸建て | 賃貸は対象外 |

筆者は、ハザードマップで津波浸水エリア外かつ耐震構造の自宅であることから「確率小・損失小」と判断し、地震保険は解約しました。

10. 番外編:マンションの場合

マンションの場合も結論は「地震保険不要」と考えます。

| 理由 | 内容 |

|---|---|

| 損害判定基準が厳しい | 主要構造部に大きな損傷がないと補償を受けにくく、軽微なひび割れでは「一部損」にも認定されないケースが多い |

| 共用部分の損害は補償されない | 廊下・エレベーターなどの共用部分への損害は補償対象外。共用部分の修繕費は各戸負担になる場合がある |

| 耐震性が高く支払基準に達しにくい | 特に新しいマンションは耐震性が強化されており、戸建てに比べて損害が認定されるケースが少ない |

11. よくある質問(FAQ)

Q. 南海トラフ地震の確率が高いのに、地震保険に入らなくて大丈夫ですか?

「地震が起きる確率」と「自宅が損傷する確率」は別です。南海トラフ地震の発生確率が70〜80%でも、自宅のハザードマップ上のリスクが低ければ損傷確率は低くなります。まずハザードマップで自宅のリスクを確認してから判断することをおすすめします。

Q. 地震保険を解約しても火災保険に影響はありますか?

ありません。地震保険は火災保険のオプション特約として附帯しますが、地震保険のみを解約しても火災保険は継続できます。保険会社や代理店に解約の申し出をするだけで手続きできます。

Q. 賃貸住まいの場合、地震保険は必要ですか?

賃貸の場合、建物の損壊に対する責任は建物オーナーにあり、借主が地震保険に入る必要はありません。加入するとしたら家財(家具・家電など)を対象とした「家財の地震保険」になりますが、家財の総額と保険料を比較して検討するとよいでしょう。

Q. ハザードマップはどこで確認できますか?

国土交通省が運営する「ハザードマップポータルサイト」で全国の洪水・土砂・津波などのハザードマップをまとめて確認できます。住所を入力するだけで自宅周辺のリスクを確認できます。

Q. 現在加入中の地震保険を解約するタイミングはいつがいいですか?

長期契約の場合は満期更新のタイミングが最もスムーズですが、途中解約も可能で残存期間に応じた返戻金を受け取れます。解約前に生活防衛費(生活費3〜6ヶ月分)が十分に確保されているかを確認した上で判断してください。

⚠️ 免責事項

本記事は一般的な情報提供を目的としています。地震保険の加入・解約に関する判断は、ご自身の居住地・住宅の状況・家計の状況をふまえて行ってください。詳細は保険会社または保険代理店にご確認ください。

参考になればうれしいです。またお会いしましょう!

コメント