こんにちは、れもん丸です。

紛争地帯に近づけば命が危険にさらされます。同じように、貯金・資産形成を目指す人が無闇に近づくと資産が危険にさらされる場所が、この日本にも数多く存在します。

本記事では「行ってはいけない場所」を10個紹介します。知っているだけで確実に資産を守ることができます。

⚠️ 本記事は貯金・資産形成の観点から解説するものです。紹介する場所でお金を使うこと自体を全否定する趣旨ではありません。あくまで参考としてご覧ください。

📌 この記事でわかること

- 「無料FP」の収益源はアフィリエイト報酬——高コスト商品を勧められる構造

- ギャンブルの還元率一覧(パチンコ約80〜85%・宝くじ約45〜50%)でやるだけ損な理由

- ATM手数料はセブン銀行だけで1日約3.1億円——手数料ゼロにする方法

- 貯蓄型保険 vs 積立NISAで30年後約830万円 vs 約3,000万円の差

- 「年利9%超は詐欺を疑う」という怪しい儲け話の判断基準

目次

- ① 無料のファイナンシャルプランナーがいる場所

- ② ギャンブル全般(パチンコ・競馬・カジノなど)

- ③ 夜のお店(キャバクラ・ホストクラブなど)

- ④ 腹から笑えない飲み会・付き合いの場

- ⑤ ブランドショップ(高額ブランド品の衝動買い)

- ⑥ ATM(特に手数料のかかるATM)

- ⑦ コンビニ(日常の買い物目的)

- ⑧ 金融機関(銀行・証券会社)の窓口

- ⑨ 保険ショップ・保険の営業マン

- ⑩ 高利回りをうたう怪しい儲け話

- まとめ:近づかないだけで資産は守られる

① 無料のファイナンシャルプランナーがいる場所

家計無料相談会・ブライダルフェア・無料写真撮影会など、さまざまなイベント会場に「無料で相談できるファイナンシャルプランナー(FP)」が出現します。

「私たちの家計のことを親身に考えてくれる専門家」に見えますが、実態は違います。無料で相談できるFPの収益源はアフィリエイト(成果報酬)です。

つまり、消費者にとって最善の商品ではなく、自分の成果報酬が最も高い保険や投資商品を勧めてくるのが構造上の必然です。ボランティアではなく仕事ですから、当然といえば当然です。

実際に無料FPのイベントに参加すると、積立NISAやiDeCoといった国が推奨する低コストのインデックス投資の話は一切出てきません。ドル建て貯蓄型保険・学資保険といったコストの高い商品ばかりを提案されます。

FPにアドバイスをもらうなら、相談料が有料のFPかYouTubeで情報発信しているFPを参考にしましょう。 今の時代、資産形成の基本はインターネットで無料かつ完結して学べます。

② ギャンブル全般(パチンコ・競馬・カジノなど)

説明するまでもないかもしれませんが、改めて確認しておきましょう。

主なギャンブルの還元率(参考)

| ギャンブルの種類 | 還元率 |

|---|---|

| パチンコ・パチスロ | 約80〜85% |

| 競馬 | 約75% |

| 宝くじ | 約45〜50% |

やればやるだけ確率的に損をする仕組みです。長期間続ければ確実に負けます。

「戦略的にやればプラスになる」という意見もありますが、貯金・資産形成を目指しているなら手を出す理由がありません。 同じお金をインデックス投資に回す方が合理的です。

③ 夜のお店(キャバクラ・ホストクラブなど)

夜のお店の最大のリスクは支出に上限がないことです。

夜のお店にハマってしまうと支出が青天井になります。「お店のお姉さん(お兄さん)への貢ぎ物」として人生の資産を溶かしてしまったケースは珍しくありません。

20代の頃の自分は夜のお店にハマってしまってリボ生活のキッカケになりました💦 皆さんはそういうことがないように注意しましょう。

人間の健康寿命は75年程度しかありません。 自分が本当に価値を感じることだけにお金と時間を使う意識が、資産形成を加速させます。

④ 腹から笑えない飲み会・付き合いの場

「断れない」「なんとなく行っている」飲み会は、お金だけでなく時間も奪います。

飲み会を断ることは、同調圧力に打ち勝つための練習です。最初はハードルが高く感じますが、断る習慣がついてくると資産形成のスピードが明らかに上がります。

「本当に楽しい・価値があると感じる集まりにだけお金を使う」というシンプルな基準を持つことが大切です。

⑤ ブランドショップ(高額ブランド品の衝動買い)

ブランド品を所持することは否定しません。ただし、新しいブランド品を次々と追い求めることはやめましょう。

手取り年収300万円の方がユニクロの1,500円のTシャツを購入する場合、これは手取りの約0.05%に相当します。もし14万円のブランドTシャツを同じ感覚で買えるようにするには、手取りが約3億円必要になる計算です。それだけブランド品は私たちの収入水準に対して高額すぎるということです。

⑥ ATM(特に手数料のかかるATM)

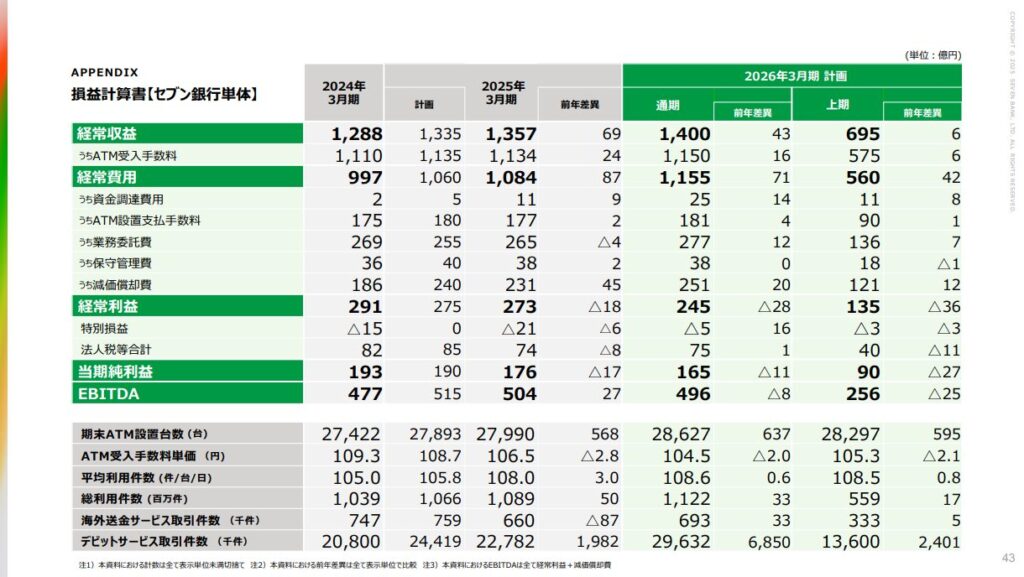

セブン銀行の公表によると、2025年3月期のATM手数料収益だけで年間1,134億円。1日あたり約3.1億円が手数料として徴収されています。これはセブン銀行だけの数字です。

今の時代、銀行に手数料を1円も払う必要はありません。

- 住信SBIネット銀行(d NEOバンク)・SBI新生銀行などのネットバンクを使えばATM手数料が無料

- キャッシュレス決済を徹底すれば現金を下ろす機会自体が激減

現金が必要な場面がある方も、手数料無料のネットバンクのATMを使うことで手数料ゼロを実現できます。

⑦ コンビニ(日常の買い物目的)

コンビニの商品価格はスーパーやドラッグストアと比べて約1.3〜1.5倍です。同じ商品をスーパーで買えばそれだけで約30〜35%の節約になります。

コンビニに行くこと自体は否定しません。ATMの利用やトイレの借用など、緊急時や特定の目的での活用は問題ありません。ただし日常の買い物をコンビニで済ませる習慣は、お金が貯まらない大きな原因の一つです。

日用品・食品の購入はスーパー・ドラッグストア・業務スーパーを基本にしましょう。

⑧ 金融機関(銀行・証券会社)の窓口

実店舗を持つ銀行・証券会社の窓口で販売される金融商品は、手数料・コストが高いものばかりです。

| 購入場所 | 信託報酬(年間コスト)の傾向 |

|---|---|

| 窓口販売の投資信託 | 年2%前後のものも珍しくない |

| ネット証券のインデックスファンド | 年0.1%以下のものも多数 |

同じインデックスファンドでも、年間コストが2%違えば30年後の資産額は大きく変わります。

実店舗を持つ金融機関の窓口は、投資知識のない方が「良い商品に見えてしまう」という点が最大のリスクです。ネットバンク・ネット証券を使えば、コストを大幅に下げながら同等かそれ以上の金融サービスを利用できます。

⑨ 保険ショップ・保険の営業マン

ショッピングモールや職場に現れる保険の営業マンには特に注意が必要です。中でも「貯蓄型保険(ドル建て・円建て)」「学資保険」は要注意です。

貯蓄型保険のリスクを数字で確認してみましょう。毎月2万円を30年間積み立てた場合の比較です(あくまでシミュレーション)。

| 方法 | 30年後の試算額(目安) |

|---|---|

| 貯蓄型保険(年利約1%) | 約830万円 |

| 積立NISA(S&P500・年利9%想定) | 約3,000万円前後 |

保険会社は顧客から集めた保険料を市場で運用して収益を得ています。その利益を中抜きした上で顧客に返すのが貯蓄型保険の構造です。同じお金を自分でインデックス投資に回した方が、長期的には圧倒的に有利です。

医療保険についても、日本の高額療養費制度を十分に理解した上で本当に必要か判断しましょう。多くの場合、手厚い医療保険は不要なケースがあります。どうしても保険が必要と感じる方は、ネット保険(掛け捨て型)を最低限の保障額で選ぶのが合理的です。

私は貯蓄型保険は加入していませんでしたが、第一子が誕生した際に学資保険に加入しました。その後、会社の死亡保険の存在を知り、積立分は投資に回した方がいいと判断して解約しました。掛け捨ての医療保険も、生活防衛資金が貯まり健保の給付が充実していたため解約しました。

⑩ 高利回りをうたう怪しい儲け話

「年利30%保証」「絶対に損しない投資」といった話には近づいてはいけません。

一つの基準として:年利9%を超える話は詐欺と思って疑いましょう。

9%というのは、米国の主要500社で構成されるS&P500指数の過去86年間の年平均リターンです。世界中のプロの投資家でも、長期間でS&P500を上回ることは極めて難しいとされています。これを超える利回りを「確実に」「リスクなく」提供できる商品は存在しません。

一方で低すぎる利回りにも注意が必要です。年利1〜2%程度の「安心感のある商品」として提案される貯蓄型保険などは、自分で投資すれば得られたはずの利益を運用会社に中抜きされている可能性が高いです。

まとめ:近づかないだけで資産は守られる

| 場所 | リスクの本質 |

|---|---|

| 無料FPがいる場所 | アフィリエイト目的の高コスト商品を勧められる |

| ギャンブル全般 | 構造上、長期では確実に損をする |

| 夜のお店 | 支出に上限がなくなる |

| 腹から笑えない飲み会 | お金と時間を消耗する |

| ブランドショップ(衝動買い) | 収入水準に不釣り合いな消耗品への過剰支出 |

| ATM(手数料あり) | 無駄な手数料を払い続ける |

| コンビニ(日常の買い物) | 割高な価格で日常消費する |

| 金融機関の窓口 | 高コストの金融商品を購入してしまう |

| 保険ショップ・営業マン | 高コスト商品への長期契約・解約困難 |

| 高利回りの儲け話 | 詐欺または中抜き構造の商品 |

これらの場所に近づかないだけで、資産が損なわれるリスクを大幅に下げることができます。近づかないことが最大の防衛です。

⚠️ 免責事項

本記事は一般的な家計管理・資産形成の考え方を提供するものであり、特定の金融商品・サービスへの投資を推奨または否定するものではありません。実際の投資・保険の判断はご自身の責任で行ってください。

コメント