こんにちは、れもん丸です。

「いい年なんだから、そろそろ家くらい建てないとな」 「賃貸は家賃を捨ててるようなものだ」

こういう言葉、親世代からよく聞きませんか?

最初に言っておきたいのは、マイホーム購入そのものを否定する記事ではないということです。家を持つことには確かな価値があります。

でも、「家を建てて一人前」という価値観を何も考えず鵜呑みにして、惰性で購入するのは危険です。一世代前と今では、前提条件がまったく変わっているからです。

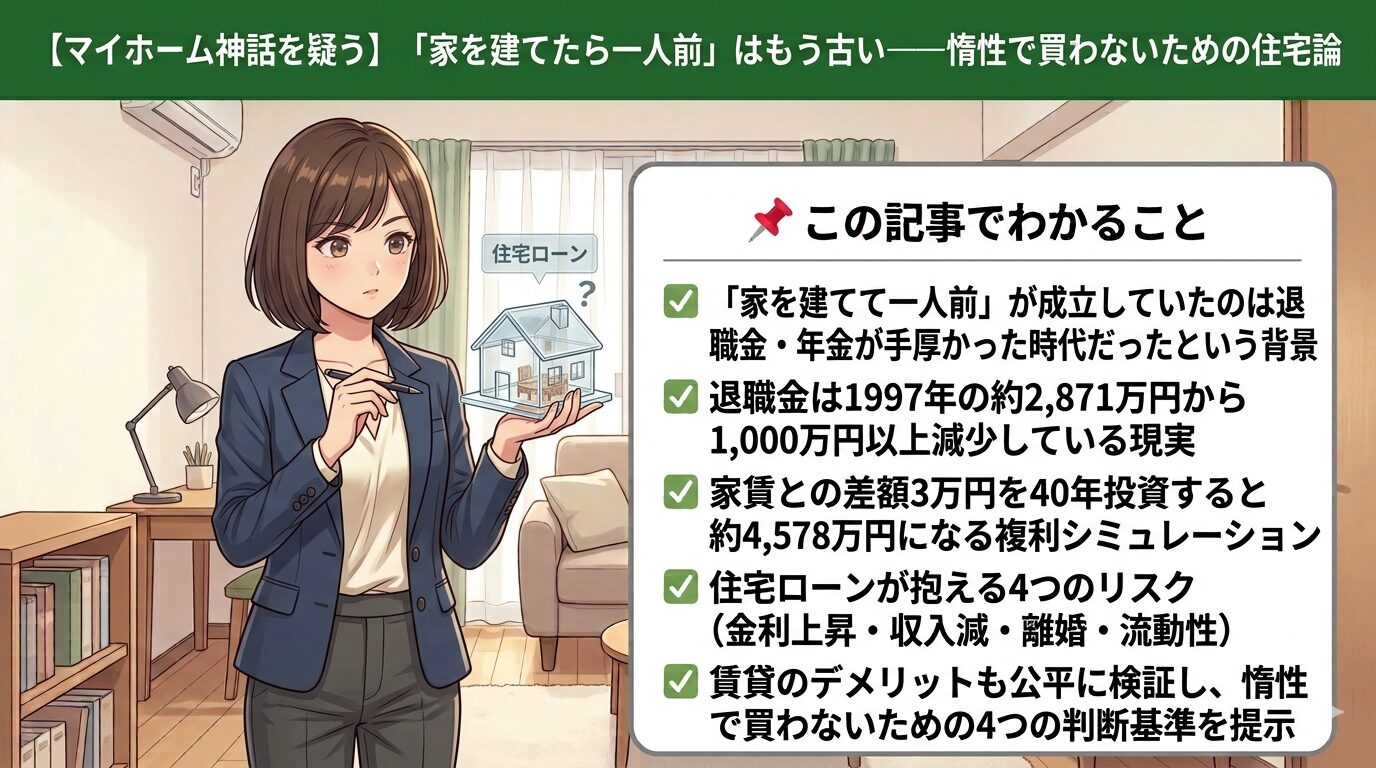

📌 この記事でわかること

- 「家を建てて一人前」が成立していたのは退職金・年金が手厚かった時代だったという背景

- 退職金は1997年の約2,871万円から1,000万円以上減少している現実

- 家賃との差額3万円を40年投資すると約4,578万円になる複利シミュレーション

- 住宅ローンが抱える4つのリスク(金利上昇・収入減・離婚・流動性)

- 賃貸のデメリットも公平に検証し、惰性で買わないための4つの判断基準を提示

目次

- 「家を建てたら一人前」が成立していた時代

- 現代は前提が崩れている

- 「若さ」という最強の武器を活かす

- 賃貸 vs 持ち家:生涯コストの比較

- 住宅ローンのリスクを直視する

- 賃貸のデメリットも公平に記載

- 購入した家のサイズが合わなくなる問題

- まとめ:「惰性」で家を買わない

1. 「家を建てたら一人前」が成立していた時代

親世代の「マイホーム=一人前」という価値観には、当時はちゃんとした経済的な裏付けがありました。

退職金も年金も手厚かった

退職金の平均は、1997年には2,871万円ありました。2003年で2,499万円、2008年で2,280万円と推移しています。

年金も今より手厚く、現役時代に住宅ローンを完済し、退職金と年金で老後を悠々と暮らす——という設計が成り立っていました。

当時の老後設計:

| ライフステージ | 状況 |

|---|---|

| 現役時代 | 住宅ローンを返済 |

| 退職時 | 2,800万円前後の退職金 |

| 老後 | 手厚い年金+持ち家(住居費ほぼゼロ) |

この条件なら、「マイホームさえ持っていれば老後は安心」という考え方は十分に合理的でした。

2. 現代は前提が崩れている

ところが、現代では話がまったく変わっています。

退職金は1,000万円以上減少

退職金の平均は2013年に1,941万円と2,000万円を割り込み、2018年には1,788万円まで下がりました。1997年の2,871万円と比べて1,000万円以上減少しています。

2018年と2023年を比較しても、退職金の平均額は87万円低下しています。この背景には、低金利の影響等で会社が退職金の財源を確保することが難しくなっていることが考えられます。

現代の逆風

| 項目 | 一世代前 | 現代 |

|---|---|---|

| 退職金 | 約2,800万円 | 約1,800万円(減少・廃止傾向) |

| 年金 | 手厚い | 減額・支給年齢繰り下げの可能性 |

| 給料 | 右肩上がり | 横ばい |

| 物価・社会保険料 | 安定 | 年々上昇 |

つまり、「マイホームさえあれば老後安心」という方程式は、もう成り立たない可能性が高いのです。退職金をあてにした住宅ローン返済計画も、年金をあてにした老後設計も、リスクが大きくなっています。

3. 「若さ」という最強の武器を活かす

ここで考えたいのが、若いうちに持っている「時間」という最強の武器です。

シミュレーション:住宅ローンの差額を投資に回したら

住宅ローンの平均的な月額返済額は10〜14万円程度です。

仮に、家を買わずに家賃7万円の賃貸に住み、ローン返済額相当(月10万円)との差額3万円を、40年間インデックス投資(年利5%想定)に回したらどうなるか計算してみました。

| 経過年数 | 元本(積立合計) | 評価額(年利5%) |

|---|---|---|

| 10年後 | 360万円 | 約466万円 |

| 20年後 | 720万円 | 約1,233万円 |

| 30年後 | 1,080万円 | 約2,497万円 |

| 40年後 | 1,440万円 | 約4,578万円 |

月3万円の差額を40年間投資するだけで、元本1,440万円が約4,578万円に。 運用益だけで約3,100万円です。

若いうちから時間を味方につければ、この複利の力を最大限に活かせます。これは「家を買わない」という選択が生み出す、もう一つの資産形成の道です。

4. 賃貸 vs 持ち家:生涯コストの比較

ここまで賃貸寄りの話をしてきましたが、公平に両者を比較します。

一般的な生涯コストの傾向

一般的な説として「持ち家と賃貸では1,300万円のコスト差が発生する」といわれています。賃貸の生涯コストが持ち家を1,300万円上回るという意味です。その根拠としては、65〜80歳までの賃貸の家賃が1,300万円近くになることが挙げられます。

家賃7万円の賃貸に65〜80歳まで15年間住み続けると「7万円×12ヶ月×15年=1,260万円」になります。持ち家で65歳までに住宅ローンを完済すればこれらの費用はかからないことが、この説の根拠です。

ただし注意点もあります。賃貸と持ち家でどのくらい差が出るかは前提条件によって異なるので、一概に持ち家の方がお得とはいえません。

コスト比較の整理

| 項目 | 持ち家 | 賃貸 |

|---|---|---|

| 初期費用 | 大きい(頭金・諸費用) | 小さい(敷金・礼金) |

| 月々の住居費 | ローン完済後はほぼゼロ | 生涯発生し続ける |

| 維持費 | 固定資産税・修繕費が自己負担 | 大家負担(家賃に含む) |

| 資産性 | 資産として残る(価値変動あり) | 残らない |

| 柔軟性 | 低い(簡単に引っ越せない) | 高い(住み替え自由) |

持ち家が有利になるかどうかは、ローン完済後に何年住むかが大きく影響します。長く住めば持ち家有利、ライフスタイルが変わりやすいなら賃貸有利、という傾向です。

5. 住宅ローンのリスクを直視する

「惰性で買うな」という本記事のスタンスの核心が、ここにあります。35年ローンは、35年間にわたる大きなリスクを背負うことを意味します。

① 金利上昇リスク

変動金利でローンを組んだ場合、金利が上昇すると毎月の返済額が増えます。長らく低金利が続いてきた日本でも、近年は金利上昇局面に入りつつあり、このリスクは無視できません。

② 収入減リスク

35年の間には、転職・降格・会社の倒産・病気など、収入が下がる出来事が起こりえます。給料が右肩上がりだった時代と違い、現代は「ずっと同じ収入が続く」前提が崩れています。

③ 離婚リスク

共働き前提でペアローンを組んだ場合、離婚時に住宅の処理が非常に複雑になります。売却してもローンが残る(オーバーローン)と、離婚後も2人で返済を続ける羽目になることもあります。

④ 流動性リスク

野村総合研究所のデータによると空き家率は年々増えており、2033年には30%以上になると予想されています。今後空き家が増えていくと、売ろうと思っても低価格でしか売れないリスクが出てきます。「持ち家を買っても最悪売ればいい」という考えは捨てるべきです。

6. 賃貸のデメリットも公平に記載

逆に、賃貸にも明確なデメリットがあります。「賃貸が常に正解」というわけでもありません。

① 老後も家賃を払い続ける

退職して収入が年金中心になっても、家賃は変わらず発生します。長生きするほど、生涯の住居費は膨らみます。

② 高齢者は賃貸審査に通りにくい

高齢になると、孤独死リスクや家賃滞納リスクを懸念され、賃貸契約の審査に通りにくくなる現実があります。「借りたくても借りられない」状況が起こりえます。

③ 自由にリフォームできない

壁に穴を開ける、間取りを変えるといったことは基本的にできません。自分好みの空間を作りたい人には物足りなさがあります。

④ 資産として残らない

何十年家賃を払っても、自分の資産にはなりません。持ち家なら(価値変動はあれど)資産として残ります。

7. 購入した家のサイズが合わなくなる問題

惰性でマイホームを買うときに見落とされがちなのが、「家族構成は変化する」という事実です。

子どもの巣立ち後の「空き部屋問題」

子ども2人を想定して3LDK・4LDKを購入しても、いずれ子どもは巣立ちます。

| 時期 | 家族構成 | 必要な広さ |

|---|---|---|

| 購入時 | 夫婦+子ども2人 | 4LDKが必要 |

| 20年後 | 子どもが独立→夫婦2人 | 部屋が余る |

| その後 | 夫婦2人 | 使わない部屋が「物置」に |

広い家を買っても、人生の後半は持て余すことになりがちです。広い分、固定資産税・光熱費・掃除の手間もかかり続けます。

「終の棲家」は後から選ぶという発想

ひとつの考え方として、子育て期は賃貸で柔軟に対応し、夫婦2人になってからコンパクトな終の棲家を購入するという選択肢もあります。

- 子育て期:学校・職場に合わせて賃貸で柔軟に住み替え

- 子ども独立後:夫婦2人に最適なサイズの家を購入

この方法なら、ライフステージごとに最適な住まいを選べて、無駄な広さにお金を払わずに済みます。

8. まとめ:「惰性」で家を買わない

| 観点 | ポイント |

|---|---|

| 親世代の常識 | 手厚い退職金・年金が前提だった(今は崩れている) |

| 現代の前提 | 退職金減少・年金不安・給料横ばい・物価上昇 |

| 若さの武器 | 差額3万円の40年投資で約4,578万円も可能 |

| 持ち家のリスク | 金利上昇・収入減・離婚・流動性 |

| 賃貸のデメリット | 老後の家賃・高齢者の賃貸審査・資産性なし |

| 家のサイズ | 子の巣立ち後に持て余す。終の棲家は後から選ぶ手も |

マイホーム購入は、人生最大の買い物です。だからこそ、「みんな買ってるから」「家を持って一人前だから」という惰性で決めるべきではありません。

買うなとは言いません。でも、買うなら——

- 退職金・年金に頼りすぎない返済計画になっているか

- 35年間のリスクを直視したか

- 家族構成の変化を織り込んだか

- 賃貸との生涯コストを比較したか

これらを自分の頭で考え、納得したうえで決断してください。それが、現代における賢い住まいの選び方だと思います。

※本記事は一般的な情報提供を目的としています。住宅購入・賃貸の選択は個人の状況によって最適解が異なります。具体的な資金計画はファイナンシャルプランナー等の専門家にご相談ください。

コメント