家計管理

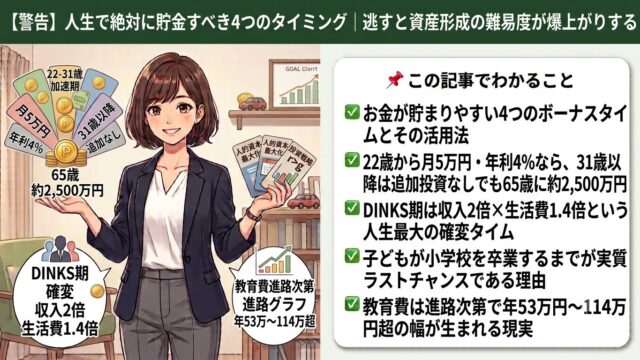

家計管理 【警告】人生で絶対に貯金すべき4つのタイミング|逃すと資産形成の難易度が爆上がりする

お金には「貯めやすい時期」と「貯めにくい時期」があります。独身時代・DINKS期・子どもが小学校を卒業するまで・子ども独立後の4つのボーナスタイムを逃すと、老後資金の確保が極めて困難になります。ライフステージ別の資産形成戦略を解説します。

家計管理

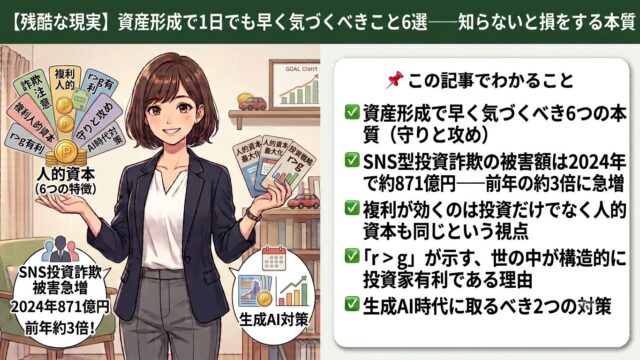

家計管理  資産形成

資産形成  お金の知識

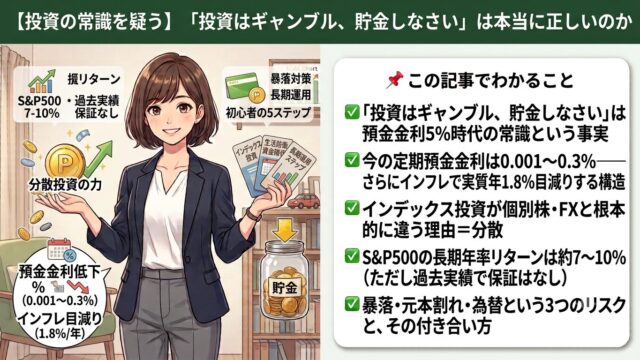

お金の知識  投資

投資  お金の知識

お金の知識  インデックス投資

インデックス投資  お金の知識

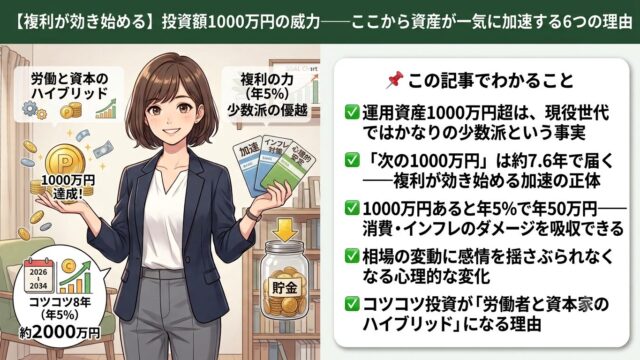

お金の知識  家計管理

家計管理  保険

保険  お金の知識

お金の知識