こんにちは、れもん丸です。

自動車保険、一度契約したらそのまま毎年継続している方、多くないですか?

実はわたしも10年ほど惰性で同じ保険会社に更新し続けていました。ところが「年齢や等級によって各社の料金が大きく変わる」という話を耳にして、思い切って更新タイミングで乗り換えを検討してみることにしました。

結果、年間16,380円 → 8,330円。約半額まで下がりました。

📌 この記事でわかること

- 自動車保険の一括見積りサービスの使い方(インズウェブなど)

- 6社の見積もり結果と三井ダイレクト損保が最安だった理由

- SBI損保から三井ダイレクト損保に乗り換えて年間8,050円節約できた実際の手順

- 補償内容の調整で保険料を下げる際の対人・対物は無制限を守るべき理由

- 毎年見直すことで10年間で8万円以上の節約につながる計算

目次

- なぜ10年間も同じ保険会社で更新し続けたのか

- まず現在の保険会社(SBI損保)で継続見積もりを確認した

- 一括見積りで6社を比較してみた

- 三井ダイレクト損保で詳細見積もりを取得・契約へ

- 補償内容の調整:変えたこと・変えなかったこと

- 毎年見直す習慣で10年間8万円以上の節約になる計算

- よくある質問(FAQ)

- まとめ

1. なぜ10年間も同じ保険会社で更新し続けたのか

理由は単純で「面倒くさかったから」です(笑)。

加入当初はSBI損保が最安水準で、そのまま惰性で更新し続けていました。「対人・対物を無制限にしていれば問題ない」という考えはありながらも、料金比較の手間を後回しにしていたわけです。

でも「年齢が上がると等級が上がり、各社の料金差が大きく変わる」という話を聞いて、ちょうど更新タイミングが来たこともあり一念発起して比較してみることにしました。

2. まず現在の保険会社(SBI損保)で継続見積もりを確認した

まず現状を把握するために、SBI損保での「前年同様条件」の継続見積もりを確認しました。

| 項目 | 内容 |

|---|---|

| 現在の保険会社 | SBI損保 |

| 前年同様条件での継続保険料 | 16,380円 |

決してべらぼうに高いわけではありませんが、「これよりさらに下げる余地があるのか?」を確かめたくて一括見積りに踏み切りました。

3. 一括見積りで6社を比較してみた

一括見積りは「保険スクエアbang!」を利用しました。インズウェブなど同様のサービスもいくつかあります。

1回の入力で複数社に一括で見積もりを依頼できるため、1社ずつ手入力する手間がかかりません。

結果、6社の見積もりを取得でき、そのうち5社がSBI損保より安いという回答が得られました。

各社で料金の幅はありますが、三井ダイレクト損保が飛びぬけて安い回答だったのは驚きでした。1万円を大きく切る金額が出てきたので、三井ダイレクト損保で詳細な見積もりを取ることにしました。

4. 三井ダイレクト損保で詳細見積もりを取得・契約へ

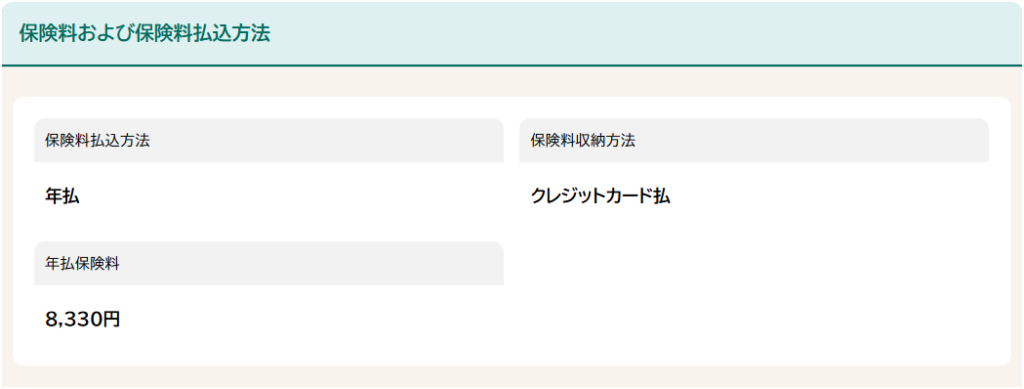

三井ダイレクト損保のサイトで補償内容を調整しながら詳細見積もりを取得した結果、最終的な保険料は8,330円まで抑えられました。

| 項目 | 金額 |

|---|---|

| SBI損保(乗り換え前) | 16,380円 |

| 三井ダイレクト損保(乗り換え後) | 8,330円 |

| 年間の節約額 | ▲8,050円 |

ほぼ半額以下になりました。一括見積りに使った時間は30分程度。そのコストパフォーマンスは圧倒的です。

5. 補償内容の調整:変えたこと・変えなかったこと

「補償を削って保険料を下げた」と聞くと「大丈夫?」と感じる方もいると思います。実際の変更内容を正直にお伝えします。

| 項目 | SBI損保(変更前) | 三井ダイレクト(変更後) |

|---|---|---|

| 対人補償 | 無制限 | 無制限(変更なし) |

| 対物補償 | 無制限 | 無制限(変更なし) |

| 運転者限定 | 家族限定 | 夫婦限定(変更) |

| 年齢条件 | 変更前の条件 | 年齢条件を引き上げ(変更) |

最も重要な対人・対物は無制限のまま変えていません。

削減したのは「家族限定 → 夫婦限定」と「年齢条件の引き上げ」だけです。子どもが運転する可能性がある家庭では夫婦限定への変更は注意が必要ですが、わが家の状況ではこの変更で問題なしと判断しました。

💡 対人・対物は必ず無制限に

交通事故では億単位の賠償判例も珍しくありません。自賠責保険の補償上限(死亡3,000万円)では到底足りないため、任意保険では対人・対物を無制限にすることが最低条件です。ここだけは削らないようにしましょう。

詳しくは「自動車保険は「対人・対物無制限だけでOK」な理由」もあわせてご覧ください。

6. 毎年見直す習慣で10年間8万円以上の節約になる計算

今回の節約額は年間8,050円でした。地味に思えるかもしれませんが、積み上げると大きな数字になります。

| 期間 | 節約額 |

|---|---|

| 1年 | 8,050円 |

| 5年 | 40,250円 |

| 10年 | 80,500円 |

10年で8万円以上の節約です。しかも毎年見直せば、さらに最安値を更新できる可能性があります。

一括見積りで既存の保険会社が最安だったとしても、確認するだけで「今が最安値」という安心感が得られます。やって損はゼロ、やらないと損をするかもしれない——それが自動車保険の毎年見直しです。

わたし自身「固定費は少しでも下げたい」という方針なので、たとえ1,000円の節約でも乗り換えます。1年で1,000円でも10年で10,000円ですから。

7. よくある質問(FAQ)

Q. 保険会社を乗り換えると等級はどうなりますか?

等級(ノンフリート等級)は保険会社をまたいで引き継ぐことができます。乗り換え先に現在の等級証明書を提出するだけで、これまで積み上げた等級がそのまま適用されます。等級を失うことを心配する必要はありません。

Q. 一括見積りで個人情報が漏れたり、しつこい営業電話がきたりしませんか?

サービスによって異なりますが、「電話不要」オプションがあるサービスも多いです。インズウェブや保険スクエアbang!では電話連絡不要の設定が可能なため、事前に選択しておくと安心です。

Q. 毎年乗り換えるのは面倒ではないですか?

一括見積りに要する時間は30分程度、乗り換え手続き自体も数十分で完了します。年間数千円〜数万円の節約になる可能性を考えると、十分に見合う手間だと思っています。「面倒だから」という理由で10年間で数万円を余分に払い続けてきた自分が言えることではありませんが(笑)。

Q. 補償内容を削るのは怖いのですが、何を削らなければいいですか?

対人補償・対物補償は必ず無制限にしてください。これだけは削ってはいけません。車両保険・人身傷害保険・搭乗者傷害保険などは、生活防衛費が十分に確保できていれば不要と判断できるケースが多いです。詳しくは「自動車保険は「対人・対物無制限だけでOK」」「自動車保険のコスパ特約3選」もご参照ください。

8. まとめ

| 項目 | 内容 |

|---|---|

| 乗り換え前 | SBI損保 16,380円/年 |

| 乗り換え後 | 三井ダイレクト損保 8,330円/年 |

| 年間節約額 | ▲8,050円 |

| 10年間の節約額 | ▲80,500円 |

| 見直しに使った時間 | 約30〜60分 |

| 変えなかった補償 | 対人・対物:無制限 |

自動車保険は一度契約したら終わりではなく、毎年の更新タイミングで一括見積りを活用することが固定費削減の近道です。「今が最安かどうか」を確認するだけでも価値があります。ぜひ次の更新時に試してみてください!

⚠️ 免責事項

紹介している内容は執筆時点の情報です。保険料・補償内容は契約内容・年齢・等級・車種等によって異なります。実際の契約にあたっては各保険会社の公式サイトで最新情報をご確認の上、ご自身の判断でお申し込みください。

参考になればうれしいです。またお会いしましょう!

コメント