こんにちは、れもん丸です。

収入を増やすことが難しい場合、財布から出ていくお金を減らす以外に方法はありません。本記事では資産形成を目指すサラリーマンが絶対に買うべきでないモノ24個を4つのカテゴリーに分けて解説します。

「買わないことが最大の節約」——この原則を体に叩き込みましょう。

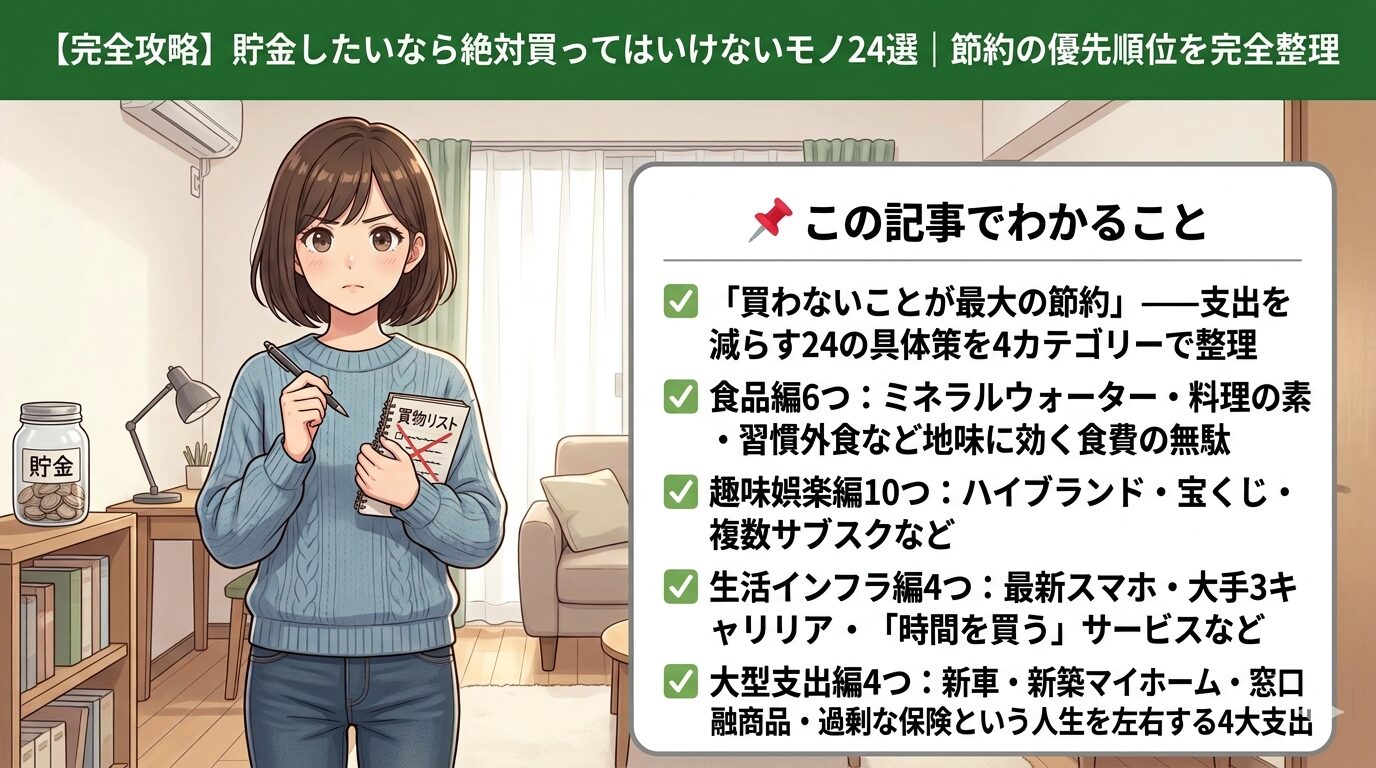

📌 この記事でわかること

- 「買わないことが最大の節約」——支出を減らす24の具体策を4カテゴリーで整理

- 食品編6つ:ミネラルウォーター・料理の素・習慣外食など地味に効く食費の無駄

- 趣味娯楽編10つ:ハイブランド・宝くじ・複数サブスクなど

- 生活インフラ編4つ:最新スマホ・大手3キャリア・「時間を買う」サービスなど

- 大型支出編4つ:新車・新築マイホーム・窓口金融商品・過剰な保険という人生を左右する4大支出

⚠️ 本記事は一般的な節約・資産形成の観点からの情報提供です。すべての状況に当てはまるわけではなく、最終的な判断はご自身の状況をふまえて行ってください。

目次

【食品編】①〜⑥

① ミネラルウォーター・ウォーターサーバー

日本の水道水は世界トップレベルの品質基準を誇り、ミネラルウォーターよりも厳格な検査をクリアしています。ミネラルウォーターの価格は水道水の約2,000倍と言われており、1リットル分のミネラルウォーター代で水道水なら約2,000リットル(お風呂10杯分)を賄えます。

「水道水はまずい」というイメージは思い込みによるものがほとんどです。冷やした水道水とミネラルウォーターを飲み比べると違いはほとんどわかりません。飲料水にお金をかけるのはやめましょう。

② 料理の素・鍋の素

料理の素は便利ですが、自分で調味料を調合した場合と比較すると割高です。スーパーのタイムセール品の弁当の方が下手をすると安くなるケースもあります。

料理の素をやめるメリットは節約だけではありません。自分で調味料を組み合わせて作る習慣がつくと、料理の腕が自然に上がります。 料理が上手くなると自炊の満足度が高まり、外食したいという欲求が自然と薄れていきます。

一般家庭の調味料に豆板醤と甜麺醤を追加すれば大抵の中華料理は作れますし、ごまドレッシングを活用すれば担々鍋も自作できます。まずはパスタソースや鍋の素から代替を試してみましょう。

③ 腹を満たすだけの外食・コンビニ弁当

誰かとの会話を楽しむための外食、記念日などの特別な外食は経験や思い出になる価値ある支出です。これは否定しません。

問題は「ただ腹を満たすため」の外食やコンビニ弁当を習慣化することです。毎日コンビニ弁当500円+夜に外食800円を続けると、食費だけで月3万9,000円になります。自炊に切り替えるだけで大幅な節約になります。

自炊を継続するコツは「定食屋のような食事を目指さないこと」。おかず1品とご飯で十分です。シンプルな自炊を続けることで料理の腕が上がり、外食への欲求も自然と落ち着いていきます。

④ 旬でない野菜

冬に夏野菜(トマト・ナス・キュウリなど)を購入するのはコスパが非常に悪いです。ビニールハウスで大量の化石燃料を使って冬に夏野菜を生育するため、旬の時期と比べて価格が高く、味も落ちます。

旬の野菜を意識するだけで食費は下がり、食事も美味しくなります。玉ねぎ・人参・もやしなど年中価格が安定している野菜は通年購入して問題ありません。

⑤ テイクアウトコーヒー(習慣化している場合)

毎朝スターバックスやコンビニコーヒーを買う習慣がある方は要注意です。1日400円・平日23日通うと月9,200円、年間約11万円の出費になります。

代替策として真空マグボトルに自宅でコーヒーを入れていく習慣に切り替えることをおすすめします。常に適温で飲めるため、すぐぬるくなるテイクアウトコーヒーより快適です。

⑥ 習慣的なお菓子

砂糖・塩分・脂質・うまみ調味料を多く含むお菓子は「マイルドドラッグ」とも呼ばれ、一定の依存性があります。毎日習慣的に食べていると財布のダメージが地味に積み重なります。

突然やめるのは難しいので、まずはナッツ類への置き換えから試してみましょう。依存から抜け出すと、たまに食べた時の感動が増すというメリットもあります。

【趣味・娯楽編】⑦〜⑯

⑦ タバコ

タバコ1箱の約6割が各種タバコ税です。健康被害に加え、毎月相当な税負担を強いられます。まだ吸っていない方は絶対に手を出さないことを強くすすめます。吸っている方は禁煙外来なども活用して検討してみてください。

⑧ お酒(飲みすぎの場合)

晩酌を完全にやめる必要はありませんが、依存に近い状態で高額な酒を大量に飲むようになってしまうと資産形成の大きな妨げになります。飲酒量・購入量をコントロールする意識を持ちましょう。

⑨ コンビニでの日常的な買い物

コンビニの商品価格はスーパー・ドラッグストアの約1.5倍です。緊急時や特定の目的(ATM・トイレなど)以外での日常的な利用はやめましょう。

コンビニは「ミネラルウォーター×コンビニ」「コンビニ弁当」「お菓子×コンビニ」「お酒×コンビニ」と、本記事で挙げた無駄遣いが一か所に集まった場所です。日常使いをやめるだけで節約効果は大きいです。

⑩ ハイブランド品

低収入者がブランド品にお金をつぎ込むことはコストパフォーマンスが著しく悪いです。

ブランド品を買うよりもそのブランドの株を買う方が合理的という考え方があります。LVMHなど高級ブランド企業の株価は長期的に右肩上がりで推移しています。消費者として払うより、株主として受け取る側に回る発想を持ちましょう。

ユニクロ・無印良品・ワークマンなどのシンプルで低価格な服で満足できるようになると、お金が貯まりやすくなります。

⑪ 必要以上の服

「死ぬまで着ききれないほど服を持っている」という状態になっていませんか。服はセール品などで気づかないうちに増えがちです。本当に必要な枚数・アイテムに絞る意識を持ちましょう。

⑫ セール品(目的なし)

セールで「買うものを探す」行為はやめましょう。セールとは企業が売れ残りや過剰在庫を処分するための戦略です。どんなに安くても、買った時点で貯金は減ります。本当に必要なものをセール時期に合わせて購入することは合理的ですが、セールに合わせて欲しいものを探し始めるのは罠です。

⑬ テレビ(新規購入)

新たに1人暮らしを始める方はテレビを買わないことを強くおすすめします。民放の番組はTVerアプリでスマートフォン・パソコンから無料視聴できます。テレビがなければNHK受信料(月額約1,200円)も不要になります。

モニターだけ購入してスマホを接続すれば、大画面で視聴しながら受信料を払わずに済む環境が作れます。

⑭ 複数のサブスクリプション

2つ以上のサブスクに加入している場合、見直しを検討しましょう。どのサービスも1ヶ月では見きれないほどのコンテンツ量があります。サブスクは1つに厳選し、必要に応じて乗り換えるのが合理的です。

現状ではAmazonプライムが動画・音楽・読書・買い物など幅広く対応していてコスパが高い選択肢の一つです。

⑮ お金がかかる趣味に関するモノ

趣味の世界は沼です。低収入で資産形成も実現したいなら、お金のかかる趣味(ゴルフ・ハイエンドなゲーム課金・フィギュア収集・高級時計など)は一度立ち止まって検討しましょう。

「お金のかかる趣味のために働くか、お金のかからない趣味を持ちながら資産形成もするか」——どちらを選ぶかでお金の状況は大きく変わります。

⑯ 宝くじ・スクラッチ

期待値で考えると宝くじの還元率は約45〜50%です。買えば買うほど統計的に損をします。感情のまま確率・期待値を無視した行動は資産形成と相性が最悪です。

【生活インフラ編】⑰〜⑳

⑰ 最新スマートフォン

スマートフォンの性能向上は近年鈍化しており、2〜3世代前のモデルでも日常利用には十分です。毎年最新機種に買い替えるのは過剰な支出です。スペックを確認した上で必要最低限のモデルを選びましょう。

⑱ 大手3キャリアの通信契約

大手キャリア(docomo・au・SoftBank)から格安SIM・格安プランに乗り換えるだけで、月に3,000〜5,000円の節約が可能です。年間3.6〜6万円の差は大きいです。

昼の通信速度が気になる方はahamo・povo・LINEMOなど大手キャリア直営の格安プランも選択肢になります。

⑲ 衝動的なペット購入

ペットの購入・飼育を否定しているわけではありません。金銭的・時間的・精神的な準備なしに衝動でペットを迎えることをやめましょうという話です。

犬の平均飼育費は月約12,000円(生涯270万円)、猫は月約7,000円(生涯123万円)と言われています。衝動的に飼い始めて途中で世話できなくなることは、動物の命にかかわります。飼育コストと生涯の責任を十分に考えた上で検討してください。

⑳ 「時間を買う」サービスの多用

家事代行・フードデリバリー・タクシー・特急券など、時間を購入するサービスを多用するのはやめましょう。

副業・残業などで浮いた時間をお金に換えられる場合はその限りではありません。ただし一般的なサラリーマンの場合、手間を自分で負担することは「節約という副業収入を得ている」のと同義です。

自炊・自分で掃除・公共交通機関の利用——これらを続けることで浮いたお金が立派な節約効果を生みます。

【大型支出編】㉑〜㉔

㉑ 新車・高級車

車は所有するだけで自動車税・任意保険・車検・メンテナンス費用がかかり続ける「金食い虫」です。その上で高額な新車・高級車を購入するのはコスト面で非合理的です。

車は買った瞬間に資産価値が大幅に下がります。「高級車はリセールバリューが高い」という意見もありますが、維持コスト・盗難リスク・修理コストなどを加味すると一般庶民には合いません。

どうしても車が必要な場合はコスパの良い中古車を選び、壊れるまで乗り潰すのが最もコストパフォーマンスに優れた選択です。

㉒ 新築マイホーム(現時点での購入)

新築マイホームが夢という方を否定するわけではありません。ただし、若い段階でローンを組んで新築を購入するリスクを正しく理解した上で判断することが重要です。

現在の状況を踏まえたリスク

| リスク | 内容 |

|---|---|

| 老後収入の縮小 | 退職金・年金の縮小が続く見通しで、老後の収入保障が弱くなっている |

| 不動産価値の下落 | 人口減少により、20〜30年後には全国各地で空き家の叩き売りが起きる可能性 |

| ライフスタイルの硬直化 | 家族構成の変化(子の独立後)に賃貸の方が柔軟に対応できる |

代替策として検討できること

- 若いうちに住宅ローンの代わりになる金額をインデックス投資に回し、老後に資産の一部で小さな家を購入する

- 将来叩き売られるであろう中古住宅を格安でリフォームして活用する

㉓ 金融機関の窓口で販売されている金融商品

実店舗を持つ銀行・証券会社の窓口で販売される金融商品は、人件費・店舗維持費を賄うために手数料が高く設定されています。

同じインデックスファンドでも、ネット証券で購入すれば信託報酬が年0.1%以下のものを選べますが、窓口販売では年2%前後のものが多数です。この差は長期投資において資産額に大きな影響を与えます。

投資はSBI証券・楽天証券・マネックス証券などのネット証券を活用しましょう。

㉔ 過度な安心(必要以上の保険)

「安心」ほど高く、売りやすいものはありません。不安をあおることで保険を売り付けるビジネスに注意が必要です。

日本の高額療養費制度を正しく理解すれば、どれほど大きな病気になっても月の医療費負担には上限があり、100万円程度の貯金があれば民間の医療保険なしでも対応できるケースが多いです。

まず国の健康保険制度を十分に調べてから、本当に必要な保険だけに絞りましょう。貯蓄型保険(ドル建て・円建て)は、インデックス投資と比較すると長期的に不利なコスト構造になっているケースが多いため特に注意が必要です。

まとめ:カテゴリー別一覧

| カテゴリー | 買ってはいけないモノ |

|---|---|

| 食品編 | ①ミネラルウォーター ②料理の素・鍋の素 ③腹を満たすだけの外食・コンビニ弁当 ④旬でない野菜 ⑤テイクアウトコーヒー(習慣) ⑥習慣的なお菓子 |

| 趣味・娯楽編 | ⑦タバコ ⑧お酒(飲みすぎ) ⑨コンビニでの日常的な買い物 ⑩ハイブランド品 ⑪必要以上の服 ⑫セール品(目的なし) ⑬テレビ(新規購入) ⑭複数のサブスク ⑮お金のかかる趣味 ⑯宝くじ・スクラッチ |

| 生活インフラ編 | ⑰最新スマートフォン ⑱大手3キャリアの通信 ⑲衝動的なペット購入 ⑳時間を買うサービスの多用 |

| 大型支出編 | ㉑新車・高級車 ㉒新築マイホーム(現時点) ㉓金融機関の窓口商品 ㉔過度な安心(必要以上の保険) |

これら24個すべてを一気にゼロにする必要はありません。影響の大きいものから順番に見直すことが、無理なく続けられる節約の第一歩です。大型支出編(㉑〜㉔)は一度の判断が数百万〜数千万円の差を生むため、特に慎重に検討する価値があります。

⚠️ 免責事項

本記事は一般的な家計管理・資産形成の考え方を提供するものです。紹介している内容はあくまで参考情報であり、最終的な判断はご自身の状況・価値観をふまえて行ってください。

コメント