こんにちは、れもん丸です。

「隣町のスーパーに安売りがあるから、30分かけて行ってきた」 「フリマで使わないものを出品して、利益80円だった」

節約への意識は素晴らしいのですが、これらは時間と労力に見合わない残念な節約の代表例です。

「でも時間を換算したって、会社員の空き時間はどうせお金にならないんだから意味ないでしょ?」という意見もわかります。時給換算で節約を批判するのが正しいとは思っていません。

ただ、同じ時間・同じ労力をかけるなら、もっと節約効果が大きいことがあるという視点は持つべきです。そして、大きな節約をやり尽くしていないうちに、細かい節約に手を出すのは優先順位が間違っています。

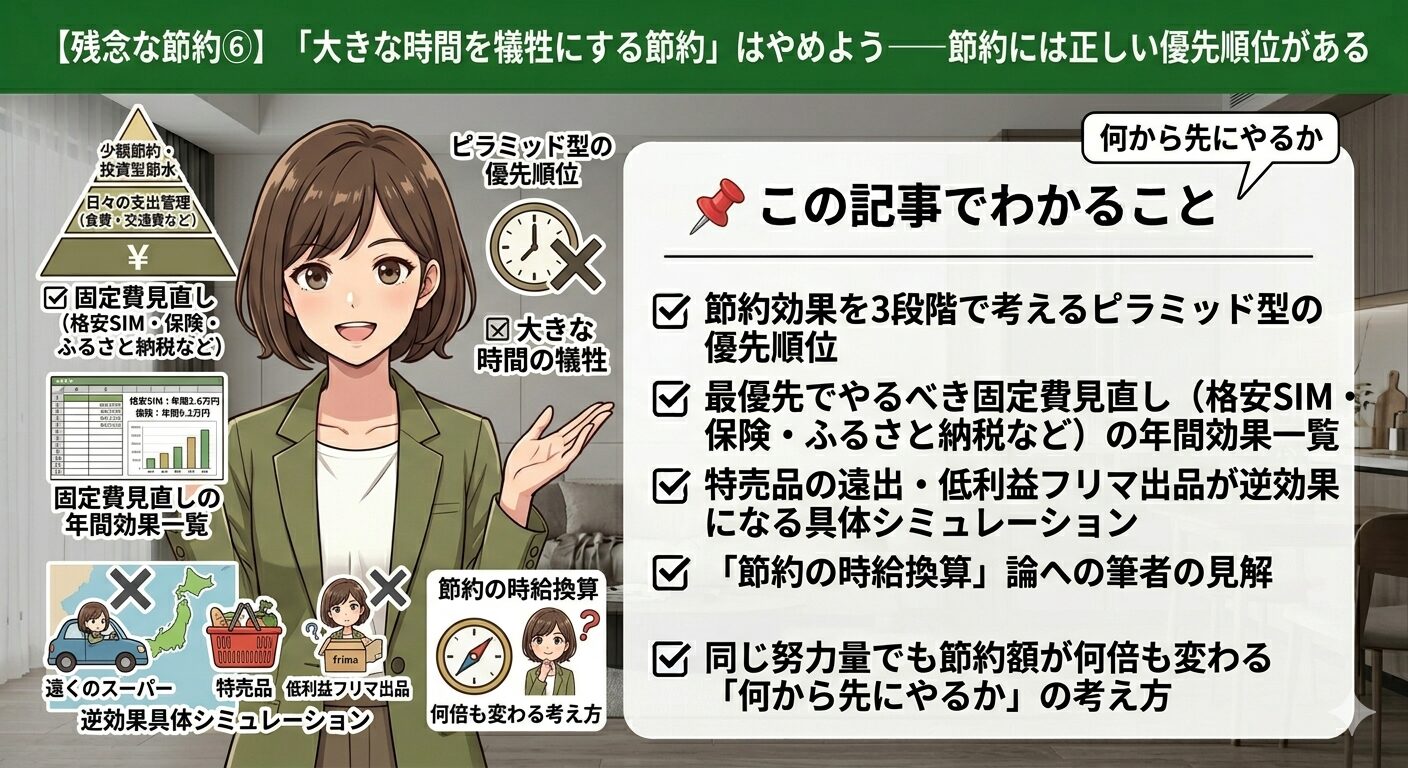

📌 この記事でわかること

- 節約効果を3段階で考えるピラミッド型の優先順位

- 最優先でやるべき固定費見直し(格安SIM・保険・ふるさと納税など)の年間効果一覧

- 特売品の遠出・低利益フリマ出品が逆効果になる具体シミュレーション

- 「節約の時給換算」論への筆者の見解

- 同じ努力量でも節約額が何倍も変わる「何から先にやるか」の考え方

目次

1. 節約の優先順位:ピラミッドで考える

節約の効果は大きさに天と地の差があります。すべてを同列に考えず、「まず何から手をつけるか」を正しく順序立てることが重要です。

【節約の3層ピラミッド】

┌─────────────────────┐

│ ③ 稼ぎ系レイヤー │ ← 時間をかけて少額を積み上げる

├─────────────────────┤

│ ② 日常習慣レイヤー │ ← 継続で月数千円〜1万円超

├─────────────────────┤

│ ① 固定費の大きな見直し │ ← 1回の手続きで年数万円以上

└─────────────────────┘

(まず土台から固める)多くの人が③を先にやろうとします。でも①②をやり尽くした後でないと、③に費やす時間と労力は割に合いません。

2. まずやるべき「大きな節約」リスト

「稼ぎの節約」に手を出す前に、まずこれらを完了させましょう。

第一優先:固定費の見直し(1回の決断で何年も効く)

| 節約項目 | 年間節約額の目安 | 難易度 |

|---|---|---|

| 格安SIMへの乗り換え | 3〜6万円 | 低(30〜60分) |

| 保険の見直し(不要な保険の解約) | 3〜10万円 | 中(要比較検討) |

| ふるさと納税の活用 | 年収・家族構成により数万円 | 低(申し込みのみ) |

| 電力会社・ガス会社の見直し | 1〜3万円 | 低(30分程度) |

| 家賃の見直し(次の引っ越しで) | 12〜24万円(月1〜2万円の差) | 中(次回引越し時) |

第二優先:日常の習慣系節約(継続で月1万円超も)

| 節約項目 | 月間節約額の目安 |

|---|---|

| キャッシュレス決済の統一 | 1,000〜5,000円 |

| 自炊の習慣化 | 5,000〜20,000円 |

| 水筒持参 | 3,000〜5,000円 |

| サブスクの見直し・解約 | 2,000〜10,000円 |

| LED化・節水シャワーヘッド | 500〜3,000円 |

これらを実践するだけで、年間30〜60万円以上の節約効果も十分に見込めます。

3. 「稼ぎの節約」は③番目以降

隣町の特売品を買いに行ったり、利益100円以下のものをフリマで売ったりするのは、これらをすべてやり尽くした後でいい——それがこの記事のメッセージです。

もちろん、趣味としてフリマが好き、ドライブついでにスーパーに寄るなら問題ありません。でも「節約のため」という目的で時間と労力を使うなら、優先順位は下の方です。

4. 稼ぎの節約が逆効果になる具体例

ケース①:特売品を買いに行く交通費問題

隣町のスーパーで100円安い特売品があったとします。

| 項目 | 内容 |

|---|---|

| 節約額 | 100円 |

| 移動時間 | 往復30分 |

| 交通費(車・ガス代) | 50〜200円 |

| 実質節約額 | ▼50〜50円(場合によってはマイナス) |

ガソリン代や駐車場代を考えると、特売品のお得分が交通費で消えることは珍しくありません。

ケース②:フリマで低利益品を出品し続ける

| 項目 | 内容 |

|---|---|

| 1品あたりの利益 | 80円 |

| 1品あたりの作業時間 | 写真撮影・出品・梱包・発送で約30分 |

| 時給換算 | 160円/時間 |

| 月10品出品した場合 | 5時間の作業で800円の利益 |

この5時間を格安SIMへの乗り換え手続き(30〜60分・年間3〜6万円の節約)に使えば、比べものにならない効果が得られます。

ケース③:節約疲れで外食が増える

「細かい節約を頑張りすぎた結果、ストレスが溜まって外食が増えた」というパターンも実は多いです。

自炊を頑張って月3,000円節約したが、節約疲れで外食が月2回増えて+4,000円——これでは節約額よりロスが大きくなっています。

5. 「時給換算で考えろ」論への私の見解

「節約の時給換算」という考え方はよく言われますが、個人的には少し違和感があります。

| 時給換算が有効なケース | 時給換算が馴染まないケース |

|---|---|

| フリーランスや副業をしている人が、その時間を収入に変えられる場合 | 会社員が休日の空き時間を使う場合(その時間がお金になるわけではない) |

ただし、同じ労力・同じ時間をかけるなら、効果が大きい節約を優先すべきという考え方は正しいと思っています。

要するに「時給が安い」ではなく、「もっとコスパのいい選択肢があるのに、なぜ低効率な方をやっているの?」という問いかけです。

6. まとめ:節約は「優先順位」が命

| 優先度 | 節約の種類 | 年間効果の目安 |

|---|---|---|

| ① 最優先 | 格安SIM・保険・ふるさと納税・電力会社見直し | 年間10〜30万円 |

| ② 習慣系 | 自炊・キャッシュレス・水筒・サブスク解約 | 年間5〜20万円 |

| ③ 最後でよい | 特売品の遠出・低利益フリマ出品など | 年間数千〜1万円 |

節約で最も大切なのは「何をやるか」ではなく「何から先にやるか」です。

大きな固定費の見直し・日常の習慣系節約をやり尽くした後に、まだ余裕があれば細かい稼ぎの節約に取り組む。この順番を守るだけで、同じ努力量でも得られる節約額が何倍にも変わります。

もし今、フリマ出品に毎週何時間も使っているなら、その前に格安SIMに乗り換えたかどうかを確認してください。年間5万円の節約が、30〜60分の手続きで実現できるかもしれません。

本記事は一般的な情報提供を目的としています。節約の効果は個人の状況によって異なります。

コメント