こんにちは、れもん丸です。

「そろそろ家を建てなさい」「毎月家賃を払うのはもったいない」「保険くらい入っておきなさい」——親世代からこんなアドバイスをもらった経験はありませんか?

これらは悪意からではなく、親世代が生きた時代では正しかった教えです。しかし時代は大きく変わりました。 親世代の常識をそのまま実行すると、現代を生きる私たちの資産形成は大きく遠回りしてしまいます。

本記事では、親世代からよく言われる4つの「常識」を、現代の時代背景をもとに検証します。

⚠️ 本記事は資産形成の観点からの考え方を提供するものです。住宅購入・保険加入・投資の判断はご自身の状況・価値観をふまえて行ってください。

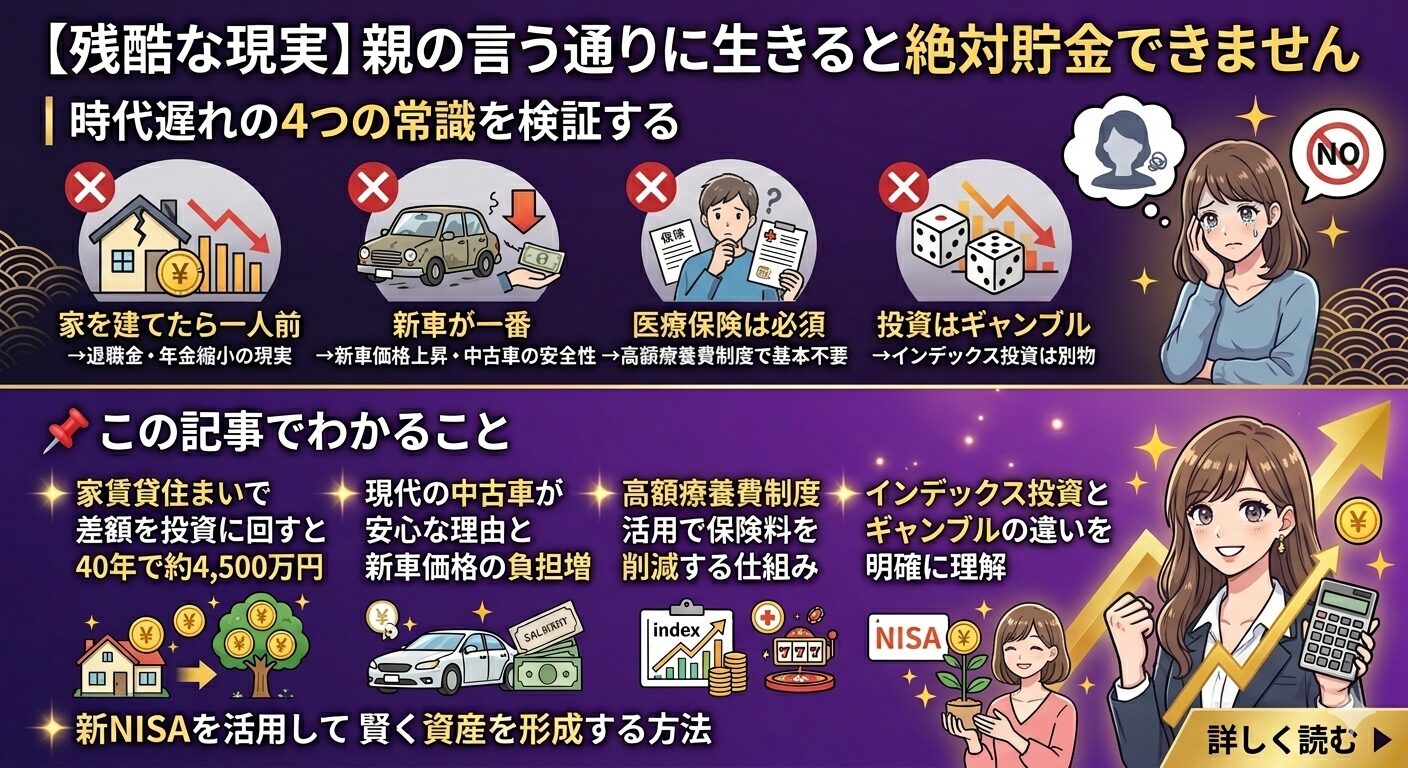

📌 この記事でわかること

- 「家を建てたら一人前」が親世代には正解だったが現代では通用しない理由(退職金・年金の縮小)

- 賃貸に住んで差額をインデックス投資に回すと40年で約4,500万円になる計算

- 現代の中古車が安心な理由と、給料に占める新車価格の比率が30%→50%に上昇した現実

- 高額療養費制度を理解すると民間医療保険が不要なケースが多い理由

- インデックス投資がギャンブルと全く異なる理由と新NISAの活用法

目次

1. 常識① 「家を建てたら一人前」

親世代にとっての「正解」だった理由

一世代前は退職金・年金ともに手厚く、老後の生活費が十分に確保できていました。約20年前の退職金の平均は2,800万円、年金も月17.5万円程度受け取れたため、マイホームさえ持っていれば老後は安心という設計が成り立っていたのです。

現代では話が変わる

| 変化 | 親世代 | 現代 |

|---|---|---|

| 退職金の平均 | 約2,800万円 | 縮小傾向・廃止企業も増加 |

| 年金受取額 | 月約17.5万円 | 減額・支給年齢繰り下げが続く |

| 給料 | 右肩上がり | 長期的に横ばい〜低下傾向 |

| 物価・社会保険料 | 安定 | 年々上昇 |

若いうちに多額の住宅ローンを組み40年間返済し続けた結果、65歳時点で残るのが「築40年の家と空の預金通帳」では、その後の生活が立ち行かなくなるリスクがあります。

「若さ」という最強の武器を活かす別の選択肢

住宅ローンの平均月額返済額は約10〜14万円と言われています。仮に返済額を月10万円とした場合、ローンを組まず家賃7万円の賃貸に住み、差額3万円を40年間インデックス投資(年利5%想定)に回すと——

毎月3万円 × 40年 × 複利(年5%)≒ 約4,500万円

(元本1,440万円)これが「若さ」という複利の力です。老後にその資産の一部で小さな家を買ったり、空き家を格安購入したり、老人ホームへ入居するという選択肢が生まれます。「いつか家を持ちたい」という気持ちは大切にしながら、住宅購入の順番と時期を慎重に考えることが現代では重要です。

購入した家のサイズが合わなくなる問題

子ども2人を想定した3LDK・4LDKを購入しても、いずれ子どもは巣立ちます。その後は空き部屋が物置になる——私のおばあちゃんの家がそんな感じでした(笑)。

終の棲家であれば夫婦2人になってからコンパクトな住宅を購入するのもアリだったと感じる場面もあります。一方で、子どもがしばらく同居することで子どもの資産形成を後押しできるというメリットもあります。わが家は「さっさと出ていけとは言わない方針」にしました。

2. 常識② 「車は当然新車」

中古車への偏見が生まれた背景

かつて中古車が敬遠されたのには理由がありました。以前の車の寿命は走行距離10万km程度で、5万km走行の中古車を買うと残り寿命がわずかでした。また道路整備が不十分で車体へのダメージが大きく、外見だけ良く内部が傷んだ車が出回るリスクも高かったのです。

現代では中古車の信頼性が大幅に向上

| 変化 | 以前 | 現代 |

|---|---|---|

| 車の寿命 | 走行距離10万km程度 | 20万km以上走れる設計 |

| 品質の透明性 | 不透明 | ネット口コミ普及で悪質販売が即拡散 |

| 価格の透明性 | 不透明 | 比較サイト普及で相場が明確 |

問題は「相対的なコスト」

トヨタ・カローラで比較すると:

| 年 | 価格 | 平均年収 | 年収に占める比率 |

|---|---|---|---|

| 1989年 | 約137万円 | 約452万円 | 約30% |

| 現在 | 約220万円 | 約433万円 | 約50% |

給料が実質的に下がっているにもかかわらず、親世代の感覚で新車を購入するのは家計へのリスクが高まっています。まずは中古車から検討することが現代の合理的な選択です。

3. 常識③ 「保険は大人のマナー」

保険が「必須」とされてきた背景

バブル時代には「お宝保険」と呼ばれる高利回りの貯蓄型保険が存在し、保険でお金を増やすことが実際に合理的だった時代がありました。保険に入ることが「大人の常識」として定着したのには、そうした背景があります。

現代の貯蓄型保険は別物

現在の貯蓄型保険は低利回りの運用商品と薄い保障を組み合わせた上に高い手数料が乗っているケースが多く、インデックス投資と比較すると長期的な資産形成には不利です。

保険の原則:「人生が積む損失」にだけ使う

保険はあくまで「万が一起きたときに人生が立ち行かなくなるレベルの損失」に備えるためのものです。

日本の高額療養費制度を正しく理解すると、大きな病気でも自己負担額には上限があり、100万円程度の生活防衛費があれば多くのケースに対応できます。

| 保険の種類 | 現代での考え方 |

|---|---|

| 過剰な民間医療保険 | 高額療養費制度で対応できるケースが多い |

| 貯蓄型保険 | インデックス投資+掛け捨て保険に分離した方が有利なケースが多い |

| 自動車保険(対人・対物) | 必要(無制限にすべき) |

| 火災保険(持ち家) | 必要 |

| 就業不能保険(家族を養っている場合) | 検討の価値あり |

4. 常識④ 「投資はギャンブル、貯金しなさい」

親世代がそう思うのは理解できる

親世代がバブル崩壊を経験している場合、投資で大きな損失を被った光景を目の当たりにしてきたはずです。また銀行の定期預金金利が5%を超えていた時代は「貯金していれば増える」が現実だったため、「投資は危険・貯金が正義」という価値観が形成されても無理はありません。

しかし時代は変わった

| 項目 | 親世代 | 現代 |

|---|---|---|

| 銀行の定期預金金利 | 5%以上の時代もあった | 0.001〜0.3%程度 |

| 物価(インフレ) | 安定 | 本格的な上昇局面 |

| 「貯金」の実態 | 資産が増える | 相対的に資産価値が目減り |

「貯金しても増えないどころか減る」という現実が到来しました。

インデックス投資はギャンブルとは別物

「投資 = ギャンブル」というイメージは個別株・FX・レバレッジ商品などリスクの高い手法から来ています。インデックス投資はまったく性質が異なります。

| 比較項目 | 個別株・FX | インデックス投資 |

|---|---|---|

| 投資先 | 特定の1〜数社 | S&P500なら上位500社、全世界株なら数千社に分散 |

| リスクの性質 | 1社の倒産で全損の可能性 | 1社倒産しても他が補う |

| 期待リターン | 高いが当たり外れが大きい | 世界経済全体の平均点 |

| 新NISAの活用 | 可 | 利益が非課税 |

新NISAを活用することで長期投資の利益を非課税で受け取ることも可能です。「積立NISA = ネズミ講」と思われていた時代から、国が公式に推奨する制度として普及した現在、情報のアップデートが求められています。

5. よくある質問(FAQ)

Q. 家は買わない方がいいということですか?

そうではありません。購入すること自体を否定するのではなく、「若いうちに多額ローンを背負うことの機会損失」と「老後の住居費ゼロというメリット」を天秤にかけた上で判断してほしいということです。特に30代前半でのフルローン購入は慎重に検討することをおすすめします。

Q. 中古車を買うときの注意点は何ですか?

走行距離・修復歴の有無・車検の残り期間を確認することが基本です。複数の業者から見積もりを取ること、カーセンサー・グーネットなどの価格比較サイトで相場を把握した上で交渉することをおすすめします。

Q. 保険を全部解約すべきですか?

解約を推奨しているわけではなく、「本当に必要な保険を必要な分だけ持つ」ことを推奨しています。まず高額療養費制度の内容を理解した上で、手持ちの保険と照らし合わせて重複している部分がないか確認することが第一歩です。

Q. インデックス投資はいくらから始められますか?

新NISAのつみたて投資枠では月100円から始められます。SBI証券や楽天証券では三井住友カード・楽天カードのクレカ積立でポイントを貯めながら投資でき、月100円〜月10万円まで柔軟に設定できます。

6. まとめ:常識は時代とともに変わる

| 親世代の常識 | 現代での実態 |

|---|---|

| 家を建てたら一人前 | 退職金・年金が縮小し若いうちの多額ローンが老後を圧迫。時期と順番が重要 |

| 車は新車 | 現代の中古車は品質・寿命が大幅向上。給料に占める新車価格の比率が上昇し中古車が合理的 |

| 保険は大人のマナー | 高額療養費制度を理解した上で必要最低限に絞る。貯蓄型保険はインデックス投資と比較して不利なケースが多い |

| 投資はギャンブル・貯金しろ | 低金利+インフレで「貯金 = 資産減少」の時代。インデックス長期投資はギャンブルとは別物 |

常識は時代とともに変わります。親世代の教えをすべて否定する必要はありませんが、時代背景が大きく変わった現代では情報をアップデートした上で自分に合った選択をすることが大切です。

現代の資産形成の基本方針はシンプルです。「支出を最適化し、浮いたお金をインデックス投資に回していく」——特別な才能や高収入がなくても再現性があり、誰でも取り組める方法です。

関連記事

- 【貯金できないサラリーマン必見】絶対やめるべきNG行動5選|家賃・外食・通信費・ブランド品・時間購入

- 【貯金を増やしたい人必見】資産形成のために断るべきこと8選|飲み会・情報商材・保険を「断る力」で節約する方法

- 【2026年最新】民間の医療保険は「基本不要」——高額療養費・付加給付の3段構えを根拠付きで解説

- 【不幸になる節約】絶対にやってはいけない残念な節約7選|コスパ最悪の節約をやめて本当に効く節約に切り替えよう

⚠️ 免責事項

本記事は一般的な資産形成の考え方を提供するものです。住宅購入・保険加入・投資の判断はご自身の状況・価値観をふまえて行ってください。投資にはリスクが伴います。過去の運用実績は将来の成果を保証するものではありません。

参考になればうれしいです。またお会いしましょう!

コメント