こんにちは、れもん丸です。

「変額保険ならNISAと同様に株式で運用できるんじゃないの?」——そう思って変額個人年金を検討している方も多いのではないでしょうか。

今回は、ソニー生命の変額個人年金保険SOVANIのパンフレットに記載された公式数値を使って、インデックス投資との差を具体的な数字で検証します。

結論を先に言います。同じ運用実績6%でも、インデックス投資との差は121万円。費用構造がその理由です。

この記事の前提

本記事は情報提供を目的としており、特定の金融商品への加入・解約・投資を推奨するものではありません。試算はパンフレット記載の数値をもとにしたシミュレーションです。実際の運用結果は異なります。

📌 この記事でわかること

- SOVANIのパンフレット公式数値を読み解き、運用実績0%でも元本割れする理由

- 同じ「運用実績6%」でインデックス投資と比較——差額121万円の根拠

- 差額を生む費用構造:保険料控除3%+維持費年率1.2%+信託報酬0.858%の全体像

- 「費用控除後6%」を得るために必要な実際の運用利回りは約8.1%という試算

- SOVANIを選ぶメリットがある例外的なケース

目次

- SOVANIとは——変額個人年金保険の仕組み

- パンフレットの数値を読む

- インデックス投資と比較する

- 自分でシミュレーションしてみよう

- 差額はどこへ消えるのか——費用の全体像

- 変額保険がインデックス投資に勝てない構造的な理由

- SOVANIを選ぶメリットがある人(例外)

- まとめ

1. SOVANIとは——変額個人年金保険の仕組み

SOVANIはソニー生命の変額個人年金保険(無告知型)22です。保険料を「特別勘定」と呼ばれる投資信託で運用し、65歳以降に年金として受け取る仕組みです。

出典:ソニー生命「変額個人年金保険(無告知型)22/無配当 SOVANI パンフレット(OA107)」(2024年10月版)

主な特徴は以下のとおりです。

- 16種類の特別勘定(株式・債券・リート・バランス型など)から最大8つ選択

- 告知・医師の診査なしで申し込み可能

- 保険料払込停止・再開が可能(84ヶ月経過後)

- 死亡時には積立金相当の死亡給付金が支払われる

「変額保険は株式で運用するから普通の貯蓄型保険より有利」というイメージがありますが、実態はどうでしょうか。

2. パンフレットの数値を読む

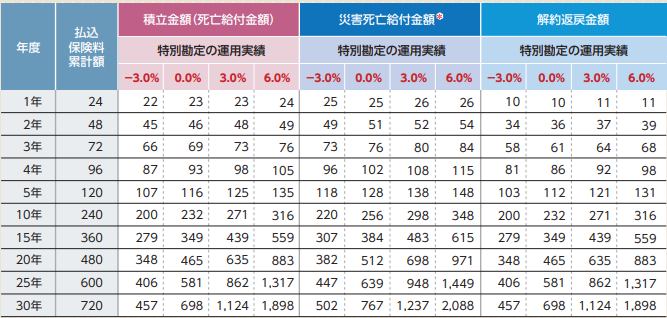

パンフレットに掲載されているご契約例(月払の場合)を確認します。

前提条件: 被保険者:35歳 / 月払保険料:20,000円 / 保険料払込期間:65歳まで(30年間) / 払込保険料累計:720万円

30年後の積立金額(特別勘定の運用実績別)

| 特別勘定の運用実績(費用控除後) | 30年後の積立金額 |

|---|---|

| -3.0% | 457万円 |

| 0.0% | 698万円 |

| 3.0% | 1,124万円 |

| 6.0% | 1,898万円 |

「運用実績0.0%で698万円」に注目してください。払込保険料累計は720万円なので、運用がゼロでも元本割れしている(▲22万円)のです。

ここで気になるのが「費用控除後」という言葉です。実際の運用利回りが6%であっても、費用を控除した後の実績が6%になるように計算されています。つまり、運用そのものは6%より高くなければなりません。

3. インデックス投資と比較する

同じ月20,000円を30年間、インデックス投資(S&P500・全世界株式など)で積み立てた場合と比較します。

同じ「運用実績6%」で比べる

| SOVANI(パンフ記載) | インデックス投資(年率6%) | 差額 | |

|---|---|---|---|

| 30年後の資産 | 1,898万円 | 2,019万円 | ▲121万円 |

| 払込総額 | 720万円 | 720万円 | — |

| 増加分 | 1,178万円 | 1,299万円 | ▲121万円 |

同じ6%の運用実績でも、インデックス投資の方が121万円多くなります。

実際によくある利回りシナリオ(インデックス投資)

| 年率 | 30年後の資産 | SOVANIとの差(6%実績時) |

|---|---|---|

| 5% | 1,671万円 | ▲227万円 |

| 6% | 2,019万円 | ▲121万円 |

| 7% | 2,454万円 | ▲556万円 |

S&P500の過去の長期平均リターンは年率7〜10%程度です。インデックス投資の年率7%とSOVANI(特別勘定6%)を比べると、差は556万円にのぼります。

4. 自分でシミュレーションしてみよう

SOVANIとeMAXIS Slim全世界株式の積み立て比較シミュレーター(全費用考慮)

払込総額

SOVANI(パンフ表・全費用込み)

費用なし(参考)

eMAXIS Slim 全世界株式

保険費用の影響額(費用なし − SOVANI)

保険料3%控除+維持費1.2%+信託報酬0.858%の影響

eMAXIS Slim との差(SOVANI比)

SOVANIの費用内訳(世界株式型GI選択時)

※積立金にかかる年率費用合計:1.2% + 0.003% + 0.858% = 2.061%(eMAXIS Slimの約36倍)。パンフの「費用控除後0%」=特別勘定が年率約2.061%で運用された場合。

※ パンフ表は月払2万円・各年度の積立金額を保険料比で拡縮・隣接年度を線形補間。将来の運用成果を保証するものではありません。

※注意:SOVANIの6%は各種控除後の値です。オルカンなどの投資信託との差は2%位あるので、SOVANIを6%としたらインデックスは8%にするとおおよその条件が揃います。

SOVANIの費用内訳(世界株式型GI選択時)の目安:

①保険料控除 :毎回の保険料から 3.0% を控除

②積立金維持費 :積立金残高から 年率1.2% を毎日控除

③信託報酬 :特別勘定の投資信託から 年率0.858% を控除

④災害保障費用 :年率0.003%(ごく微小)

────────────────────────────

合計コスト概算 :年率換算で 約2.1%相当(①の影響含む)

特別勘定グロス利回りが約8.1%必要(費用控除後6%を得るため)5. 差額はどこへ消えるのか——費用の全体像

費用①:保険料から3.0%を毎回控除

月20,000円を払い込んでも、実際に特別勘定(投資部分)に回るのは 20,000円×97%=19,400円 です。毎月600円、30年間で累計216,000円が保険料控除として差し引かれます。

費用②:積立金から年率1.2%を毎日控除

積立金残高に対して年率1.2%が毎日少しずつ控除されます。これは「保険関係費用」と呼ばれ、死亡保障・解約返戻金保証などのコストです。積立金が増えるほど控除額も大きくなります。

費用③:信託報酬(特別勘定の投資信託から別途控除)

特別勘定の中で運用している投資信託にも信託報酬がかかります。世界株式型GIを選択した場合、年率約0.858%(税込)です。

eMAXIS Slim全世界株式の信託報酬が年率約0.05775%であることと比較すると、約15倍のコスト差があります。

費用①〜③の合計——「費用控除後0%」の正体

「費用控除後の運用実績が0%で698万円(元本割れ)」というのは、費用①〜③をすべて差し引いた後に運用益がゼロだった場合の数値です。

払込保険料累計 720万円

費用①(保険料控除) ▲約22万円相当

費用②③(維持費・信託報酬) ▲▲(積立期間中に複利で蓄積)

────────────────────────

運用実績0%での受取 698万円(▲22万円の元本割れ)費用④:解約控除費用(払込7年未満の場合)

保険料払込開始から84ヶ月(7年)未満に解約すると、積立金から解約控除費用が差し引かれます。早期解約はさらに不利になるため注意が必要です。

費用の全体像

| 費用の種類 | 控除タイミング | 概算 |

|---|---|---|

| ①保険料控除 | 払込のたびに毎回 | 保険料の3.0% |

| ②保険関係費用(維持費) | 積立金残高から毎日 | 年率1.2% |

| ③信託報酬 | 特別勘定の純資産から毎日 | 年率約0.858%(世界株式型GI) |

| ④災害保障費用 | 積立金残高から毎日 | 年率0.003% |

| ⑤解約控除 | 払込7年未満の解約時のみ | 解約時に積立金から控除 |

6. 変額保険がインデックス投資に勝てない構造的な理由

費用は保険会社の利益になっている

費用①〜④は「運用コスト」ではなく、保険会社の運営費・利益・販売代理店への手数料として支払われます。インデックス投資(eMAXIS Slim等)の信託報酬が年率0.05775%と極限まで低い理由は、中間コストを徹底的に排除しているからです。

変額保険の場合、同じ「株式インデックスで運用する」という行為に対して、インデックス投資の約15〜20倍のコストがかかる構造になっています。

「費用控除後6%」を得るために必要な実際の運用利回り

費用①〜④を逆算すると、SOVANIで「費用控除後6%」を達成するためには、特別勘定の実際の運用利回りが約8.1%必要になります。

費用控除後6% を得るために必要なグロス利回り:約8.1%

eMAXIS Slim 全世界株式で6%を得るために必要なグロス利回り:約6.06%(信託報酬0.05775%のみ)

差:約2.04%つまり、SOVANIとインデックス投資で同じ結果を得るためには、SOVANIの特別勘定は毎年約2%も余分に高いリターンを出し続けなければなりません。これは構造的に難しい要求です。

7. SOVANIを選ぶメリットがある人(例外)

費用構造の不利はあるものの、以下のケースではSOVANIを検討する余地があります。

| ケース | 理由 |

|---|---|

| すでにNISA枠を使い切っている | 課税口座での投資より変額保険の税繰延効果が有利になる可能性がある |

| 死亡保障も同時に必要 | 積立金相当の死亡給付金が付帯されるため、保障と積立を兼ねたい場合 |

| 強制的に積立を続けたい | 解約しにくい構造が「積立の強制力」として機能する場合がある |

| 告知なしで加入したい | 健康上の理由で一般の保険に加入しにくい場合 |

ただし、上記のケースに該当する場合でも、まずNISA・iDeCoを満額活用した後に検討すべき選択肢です。

まとめ

| 比較項目 | SOVANI(費用控除後6%) | インデックス投資(年率6%) |

|---|---|---|

| 30年後の資産 | 1,898万円 | 2,019万円 |

| 払込総額 | 720万円 | 720万円 |

| 差額 | — | +121万円 |

| 主なコスト | 保険料控除3%+維持費1.2%+信託報酬0.858% | 信託報酬0.05775%のみ |

| 必要グロス利回り | 約8.1% | 約6.06% |

同じ運用実績6%でも、インデックス投資の方が121万円多く残ります。 この差は複利によって積み重なった費用構造の差です。

変額保険の「株式で運用できる」という特徴は魅力的に見えますが、その恩恵の大部分は保険コストとして削られています。まずNISA・iDeCoを満額活用してから、それでも余剰資金がある場合に変額保険を検討するというのが合理的な順番です。

※本記事の情報は2026年6月時点のものです。保険商品の内容・費用は予告なく変更される場合があります。最新情報はソニー生命公式サイトでご確認ください。投資・保険の加入はご自身の判断と責任で行ってください。

FAQ

Q. SOVANIは元本保証がありますか? A. ありません。変額保険のため、特別勘定の運用実績によって積立金は増減します。運用実績がマイナスの場合、払込保険料を下回ることもあります(解約返戻金保証はある場合があります)。

Q. NISAと変額保険、どちらを先に始めるべきですか? A. NISAを先に満額(年360万円)活用することを強くおすすめします。NISAは運用益が非課税で、費用もインデックス投資なら極めて低コストです。NISAを使い切った後の余剰資金での検討が合理的です。

Q. SOVANIの「告知なし」はどういう意味ですか? A. 健康状態の告知や医師の診査なしで申し込めます。健康上の理由で他の保険に加入しにくい方には選択肢になり得ます。ただし保険料は同年齢の健康な人と同一です。

Q. SOVANIを解約すると損しますか? A. 払込開始から84ヶ月(7年)未満の解約は解約控除費用が発生し、積立金が大きく減少します。また払込直後は保険料控除3%の影響で積立金が払込額を下回ります。

コメント