この記事の前提

本記事はソニー生命「養老保険・5年ごと利差配当付養老保険」パンフレット(OA11-45・2025年7月版)の記載数値をもとに試算しています。特定の保険商品・金融商品への加入・解約・投資を推奨するものではありません。最終的な判断はご自身の責任でお願いします。

こんにちは、れもん丸です。

「保険で1,000万円貯めよう」——そう考えたとき、養老保険は魅力的に見えます。「死亡保障付き」「満期になれば1,000万円」と言われると、一石二鳥に思えるからです。

しかし、パンフレットの数字をそのまま計算すると、1,000万円を受け取るために1,098万円払うことになります。

この記事では、ソニー生命の養老保険の公式パンフレット数値を使って、インデックス投資との差を検証します。

📌 この記事でわかること

- 養老保険の返戻率を実質年率に換算すると▲0.63%(元本割れ)になる理由

- 同額をオルカンに積み立てた場合、30年後に最大2,700万円の差が生まれる仕組み

- 「利差配当付き」は保険料が高く返戻率がさらに低い(配当は保証なし)という事実

- 途中解約すると10年で54万円が戻らないという解約返戻金の実態

- 差額が保険会社の保障コスト・運営費・利益として使われている構造的な理由

- 養老保険が(例外的に)向いているケース

目次

- ソニー生命の養老保険——パンフレットの数値を読む

- 返戻率と実質年率——「元本割れ」の実態

- 途中解約すると?——10年・20年時点の返戻率

- インデックス投資との比較——差額はどこへ消えるのか

- 無配当と利差配当付き——どちらが「マシ」か

- 自分でシミュレーションしてみよう

- 養老保険が向いているケース(例外)

- よくある質問(FAQ)

- まとめ

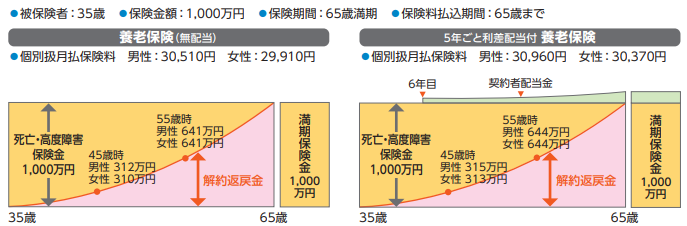

1. ソニー生命の養老保険——パンフレットの数値を読む

ソニー生命のパンフレット(2025年7月版)には2種類が掲載されています。

| 養老保険(無配当) | 5年ごと利差配当付養老保険 | |

|---|---|---|

| 配当 | なし | あり(6年目から5年ごと・運用次第) |

| 保険料の特徴 | 割安 | やや高め |

パンフレット記載のご契約例(被保険者35歳・保険金額1,000万円・65歳満期・月払):

| 養老保険(無配当) | 5年ごと利差配当付 | |

|---|---|---|

| 月払保険料(男性) | 30,510円 | 30,960円 |

| 月払保険料(女性) | 29,910円 | 30,370円 |

| 払込期間 | 30年(35〜65歳) | 30年(35〜65歳) |

| 満期保険金 | 1,000万円 | 1,000万円(+配当) |

出典:ソニー生命「養老保険・5年ごと利差配当付養老保険パンフレット(OA11-45)」2025年7月版

2. 返戻率と実質年率——「元本割れ」の実態

パンフレットの保険料をもとに、30年間の払込総額と満期保険金の関係を計算します。

養老保険(無配当)の場合

| 男性 | 女性 | |

|---|---|---|

| 月払保険料 | 30,510円 | 29,910円 |

| 払込総額(30年) | 1,098万円 | 1,077万円 |

| 満期保険金 | 1,000万円 | 1,000万円 |

| 返戻率 | 91.0% | 92.9% |

| 実質年率 | ▲0.63% | ▲0.50% |

5年ごと利差配当付養老保険の場合

| 男性 | 女性 | |

|---|---|---|

| 月払保険料 | 30,960円 | 30,370円 |

| 払込総額(30年) | 1,115万円 | 1,093万円 |

| 満期保険金(配当除く) | 1,000万円 | 1,000万円 |

| 返戻率(配当除く) | 89.7% | 91.5% |

| 実質年率 | ▲0.73% | ▲0.60% |

30年間払い続けて、受け取れる金額が払い込んだ金額を下回ります。

「利差配当付き」は配当金が上乗せされる可能性がありますが、配当は保証されません。パンフレットにも「運用実績などによっては、お支払いできないこともあります」と明記されています。

3. 途中解約すると?——10年・20年時点の返戻率

パンフレットには途中の解約返戻金も記載されています(養老保険・無配当・男性の場合)。

| 年齢(経過年数) | 払込総額 | 解約返戻金 | 返戻率 |

|---|---|---|---|

| 45歳(10年) | 366万円 | 312万円 | 85.2% |

| 55歳(20年) | 732万円 | 641万円 | 87.5% |

| 65歳(満期・30年) | 1,098万円 | 1,000万円 | 91.0% |

途中解約するほど損失が大きくなります。加入後10年で解約した場合、払い込んだ366万円のうち54万円(約14.7%)が戻ってきません。

4. インデックス投資との比較——差額はどこへ消えるのか

同じ月30,510円(男性・無配当の保険料)を、eMAXIS Slim全世界株式(信託報酬0.05775%)に積み立てた場合と比較します。

30年後の比較(月払30,510円・30年)

| 養老保険(無配当・男性) | インデックス5% | インデックス6% | インデックス7% | |

|---|---|---|---|---|

| 受取金額 | 1,000万円 | 2,523万円 | 3,046万円 | 3,701万円 |

| 払込総額 | 1,098万円 | 1,098万円 | 1,098万円 | 1,098万円 |

| インデックスとの差 | — | ▲1,523万円 | ▲2,046万円 | ▲2,701万円 |

同じ月額・同じ30年で、インデックス投資(年率5%)との差は1,523万円。年率7%なら2,701万円の差になります。

差額はどこへ消えるのか

養老保険の保険料は「保障コスト+積立分+保険会社の経費・利益」で構成されています。

月払保険料 30,510円

├── 保障コスト(死亡保障・高度障害保障のリスク料)

├── 付加保険料(保険会社の運営費・利益)

└── 純保険料(将来の満期保険金のための積立)「保障コスト」と「付加保険料」は、インデックス投資では発生しないコストです。これらが30年間複利で積み上がった結果が、1,523〜2,701万円の差になります。

保険会社は加入者から集めた保険料を債券中心に運用していますが、運用益の大部分は保険会社の利益・経費として使われ、契約者に還元されるのはごく一部にとどまります。

5. 無配当と利差配当付き——どちらが「マシ」か

2つの商品を比べると、こうなります。

| 養老保険(無配当) | 5年ごと利差配当付 | |

|---|---|---|

| 男性返戻率 | 91.0% | 89.7%(配当除く) |

| 男性実質年率 | ▲0.63% | ▲0.73%(配当除く) |

| 配当 | なし(確実) | あり(保証なし) |

| 保険料 | 安い | やや高い |

パンフレット記載の数値だけで見ると、利差配当付きの方が保険料が高く返戻率が低い(配当を考慮しない場合)です。配当が出れば逆転する可能性はありますが、「配当はお支払いできないこともあります」という注記がある以上、確実な比較はできません。

どちらを選んでも、インデックス投資との差は1,500〜2,700万円規模であることに変わりはありません。

6. 自分でシミュレーションしてみよう

ソニー生命養老保険とeMAXIS Slim全世界株式の積み立て比較シミュレーター

養老保険(満期保険金)

1,000万円

eMAXIS Slim 全世界株式

差額(保険会社の利益相当)

途中解約した場合(パンフ記載・男性)

10年後(45歳)解約

払込

解約金

返戻率

20年後(55歳)解約

払込

解約金

返戻率

30年後(65歳)満期

払込

満期金

返戻率

※ 途中経過の解約返戻金はパンフ記載の45歳・55歳・65歳の3点を線形補間した近似値。将来の運用成果を保証するものではありません。利差配当付きの配当金は含みません。

⚠️ 途中経過の解約返戻金はパンフ記載の45歳・55歳・65歳の3点を線形補間した近似値。将来の運用成果を保証するものではありません。利差配当付きの配当金は含みません。

7. 養老保険が向いているケース(例外)

「基本おすすめしない」という立場ですが、以下のケースは検討の余地があります。

① 法人の退職金準備(ハーフタックスプラン)

法人契約の場合、保険料の一部を損金算入できる税務上のメリットがある特殊なケースがあります。パンフレットにも「法人向け」の税務取扱が記載されています(個人向けの本記事の対象外)。

② 保険料払込免除特則が欲しい人

不慮の事故による所定の身体障害時に保険料払込が免除される特則があります。この機能に価値を見出す方には一定の意味があります。

③ どうしても元本「近く」を保証したい人

満期に向かって解約返戻率が上昇する構造のため(10年で85%→30年で91%)、「絶対に元本を大きく割れさせたくない」という方には選択肢になりえます。ただし、インフレリスクは受け入れることになります。

8. よくある質問(FAQ)

Q. 養老保険は「死亡保障つき」だから単純比較はおかしくないですか?

確かに死亡保障という機能がありますが、同等の死亡保障(定期保険1,000万円・30年)は月数千円〜1万円程度で確保できます。保険は保険(掛け捨て定期)で最小コストで確保し、残りをインデックス投資に回す「分離戦略」の方が、トータルの資産形成では有利になるケースが多いです。

Q. 途中解約すると本当に損ですか?加入しない方がよかったのでは?

はい、多くの場合は加入しなかった方がよかったという結果になります。ただし「解約して損を確定する」か「このまま続けて90%超の返戻率を目指す」かは、現時点での残存払込期間と解約返戻金の差額によって判断が変わります。すでに加入している場合は、解約前にFP等に相談することをおすすめします。

Q. 同じような商品で他の保険会社の養老保険はどうですか?

保険会社によって保険料・返戻率・解約返戻金の水準は異なりますが、円建ての養老保険は保険会社が国内債券中心で運用する構造上、インデックス投資との大きな差は共通して生じます。具体的な数値は各社のパンフレットか試算を請求して確認してください。

Q. 定期保険と養老保険の違いは何ですか?

定期保険は「保険期間中に死亡した場合だけ保険金が出る」掛け捨て保険です。満期になっても返戻金は(原則)ありません。養老保険は「死亡時も満期時も同額の保険金が出る」貯蓄兼保障型の保険です。保障コストが高い分、積立効率が悪くなります。

9. まとめ

【ソニー生命 養老保険(無配当)・35歳男性・1,000万円・65歳満期】

月払保険料:30,510円

払込総額:1,098万円(30年間)

満期保険金:1,000万円

返戻率:91.0%(元本割れ)

実質年率:▲0.63%

【同額をeMAXIS Slim全世界株式に積み立てた場合(年率5%)】

30年後の資産:2,523万円

差額:▲1,523万円(保険会社の運営費・利益に相当)30年間で1,523〜2,701万円の差は、保険会社の保障コスト・運営費・利益として使われているお金です。

「死亡保障が付いているから違う」という意見はわかります。しかし、同等の死亡保障(定期保険1,000万円・30年)は月数千円〜1万円程度で確保できます。残りをインデックス投資に回す方が、トータルの資産形成では圧倒的に有利です。

まず取り組むべき順番はこうです。

- 必要な死亡保障を掛け捨て定期保険で最小コストで確保する

- 生活防衛費を貯める(生活費3〜6ヶ月分)

- 余剰資金をNISAでインデックス投資に回す

保険は保険、投資は投資——この原則は、ソニー生命の養老保険にも例外なく当てはまります。

関連記事

- 学資保険よりオルカン積立の方がお得?——ソニー生命学資保険とeMAXIS Slim全世界株式を徹底比較

- 【2026年最新】民間の医療保険は「基本不要」——高額療養費・付加給付の3段構えを根拠付きで解説

- 【インフレ時代の資産防衛】現金のまま持ち続けると損をする理由と今すぐできる対策|預金・国債・株式インデックスを比較

- 【2026年最新】確定拠出年金で「預金」を選ぶのはもったいない?S&P500との差額を20年シミュレーションで比較

⚠️ 免責事項

本記事はソニー生命「養老保険・5年ごと利差配当付養老保険」パンフレット(OA11-45・2025年7月版)の記載数値をもとに試算しています。特定の保険商品・金融商品への加入・解約・投資を推奨するものではありません。最終的な判断はご自身の責任でお願いします。

参考になればうれしいです。またお会いしましょう!

コメント