この記事の前提

保険加入者本人が、本人所有の乗用車・バイクに保険を加入しているケースを対象としています。「友人の車を借りていた場合」などのケースでは内容が異なります。また保険会社によって条件が違う場合があるため、ご加入中・検討中の保険の内容を必ずご確認ください。

こんにちは、れもん丸です。

どうしても所有しないといけない車や通勤バイクをお持ちの方へ。

「対人・対物無制限だけでOK」という考え方、聞いたことはありますか?『お金の大学』などでも紹介されている考え方ですが、なぜそれでいいのか、その理由を根拠付きで解説します。

|

新品価格 |

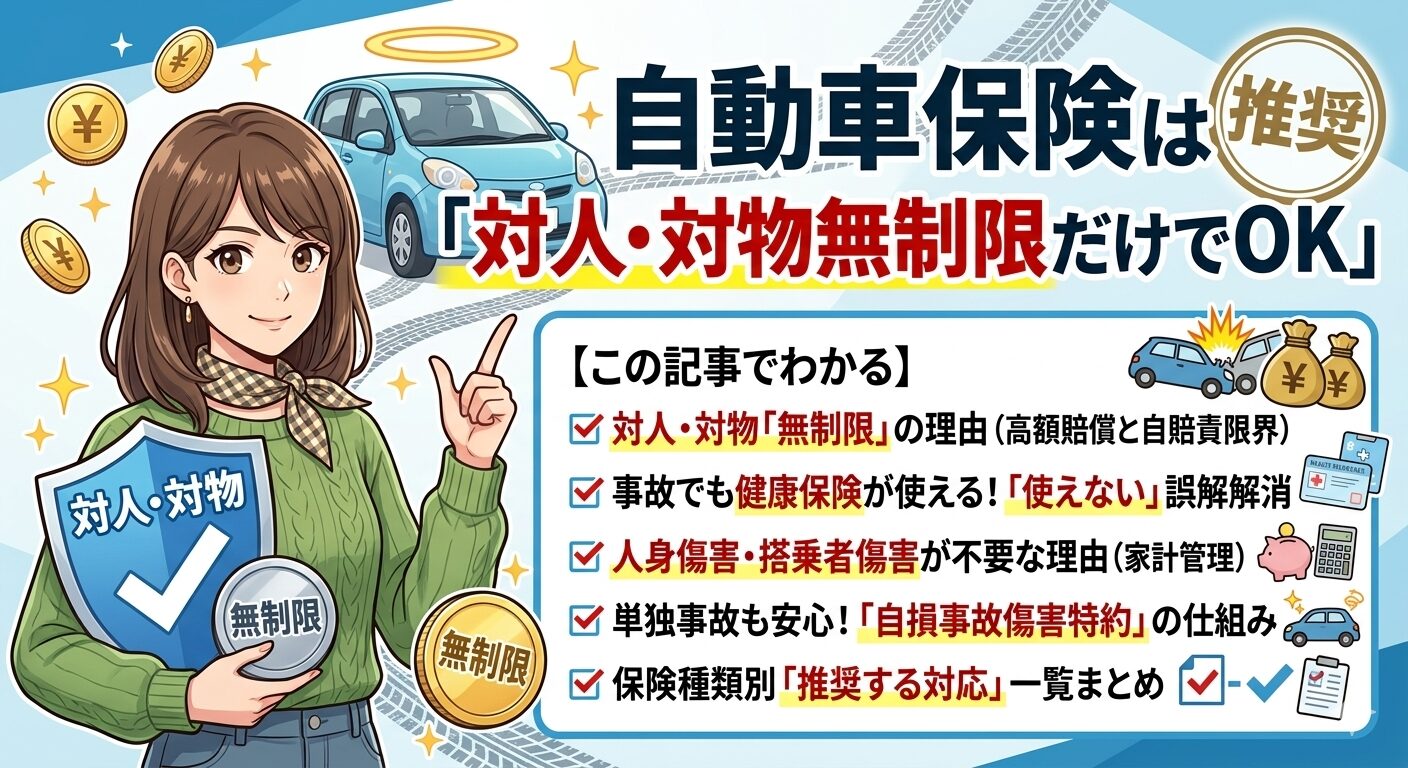

📌 この記事でわかること

- 対人・対物保険を「無制限」にすべき理由(高額賠償判例と自賠責の限界)

- 自動車事故でも健康保険が使える理由と「使えない」という誤解の解消

- 人身傷害保険・搭乗者傷害保険が家計管理ができていれば基本不要な理由

- 単独事故・相手の過失ゼロの事故でも補償がある「自損事故傷害特約」の仕組み

- 保険の種類別「推奨する対応」の一覧まとめ

目次

1. 対人・対物保険は限度額無制限にすべき理由

備えるのは「相手方への補償」

自動車やバイク(原付を含む)に乗るとき、強制加入となるのが自賠責保険です。これは「相手のある事故を起こしたとき、国の制度で相手への補償に当てる」ための仕組みです。

しかし、自賠責保険だけでは補償が全く足りません。

高額賠償事案の判例を見ると、人身事故では億単位の賠償が珍しくないことがわかります。

参考:インズウェブ「交通事故の死亡・後遺症賠償額の高額ランキング」

一方、自賠責保険の最高補償額は以下のとおりです。

| 事故種別 | 自賠責保険の最高補償額 |

|---|---|

| 死亡 | 3,000万円 |

| 高度障害 | 4,000万円 |

億単位の賠償が発生した場合、自賠責の補償上限を超えた分は損害を与えた本人が支払う義務を負います。

対物事故についても同様です。対物の賠償判例でも高額なケースが多くあります。なお、強制加入の自賠責保険には物への補償はありません。

「そんな億の金額、払えない…」という部分を肩代わりしてくれるのが任意保険(後付けの自動車保険)です。

✅ 対人保険・対物保険の補償限度額は「無制限」にする——これが任意保険に加入する最大の目的です。

自分や家族には「対人保険」からの保険金は出ない

対人保険はあくまで「他人に迷惑をかけた損害」に対する補償です。自分や一緒に乗っていた家族への補償はありません。

「同乗者」への補償は、親族(家族)か他人(友人・お客さんなど)かで扱いが変わります。

| 同乗者の種別 | 対人保険の補償 |

|---|---|

| 親族(家族) | 対象外 |

| 友人・お客さんなど他人 | 対象 |

「友人を乗せて事故を起こした」場合、友人への補償は対人保険から支払われます。一方、配偶者・子どもなど家族への補償は対人保険の対象外となります。

2. 自分への備えは公的保険+掛け捨て保険で十分な理由

自動車事故でも健康保険はちゃんと使える

「自動車事故で病院に行っても健康保険は使えない」という誤解が広まっています。

これは誤りです。交通事故でも健康保険は使えます。

誤解が生まれる背景:

- 相手のある事故の際、自賠責保険部分の確認を警察・病院会計で行うため、保険の扱いが複雑に見える

- 救急搬送時など緊急対応でいったん全額自己負担になり、後日還付となるケースがある

いずれも「使えない」のではなく「手続きが複雑になる場合がある」だけです。さらに高額療養費制度も交通事故に適用されるため、月の自己負担には上限があります。

人身傷害保険・搭乗者傷害保険が不要なケース

任意保険の中には、自分や家族への補償として次の2つが含まれることがあります。

| 保険種類 | 内容 |

|---|---|

| 人身傷害保険 | 事故で自分・家族が死傷した際の補償 |

| 搭乗者傷害保険 | 同乗者(家族含む)が死傷した際の補償 |

この2つの保険料はそれなりの金額がかかります。さらに実際の支払いは過失割合によって減額されるため、加入額の全額が支払われるわけでもありません。

以下の条件が揃っている場合、人身傷害・搭乗者傷害は基本的に不要です。

- ✅ 健康保険(公的医療保険)に加入している

- ✅ 会社員で傷病手当金(最長1年6ヶ月・給与の約2/3)の対象

- ✅ 生活防衛費が3〜6ヶ月分貯まっている

- ✅ 掛け捨ての収入保障保険・医療保険で最低限の備えをしている

相手のある事故であれば、相手方の保険会社からの補償も一定額支払われます。「自動車事故に遭ったら全て自己負担」というわけではありません。

⚠️ 保険会社によっては「搭乗者傷害は外せない」というケースも増えています。その場合は、その保険会社が指定する最低金額だけ加入しておけば十分です。

3. 相手のない単独事故で死亡した場合も補償はある

「自分への補償が不要とは分かっても、万が一のことを考えると不安」という気持ちはよく理解できます。

参考として、交通事故の統計データを見てみましょう。

| 区分 | 生涯確率 |

|---|---|

| 交通事故で死傷する | 約26.85%(3.7人に1人) |

| 交通事故で死亡する | 約0.22%(約464人に1人) |

わき見運転やオーバースピードなどの単独事故、または相手の過失ゼロの事故(追突など)で不幸にも死亡・高度障害を負った場合、人身傷害・搭乗者傷害に未加入であれば自動車保険からの補償はゼロになるのでしょうか?

実は、そうではありません。

自損事故傷害特約が自動付帯されている

ほぼすべての自動車保険には、「自損事故傷害特約」が自動付帯されています。

これは「加入者が事故で死亡・高度障害を負った際のお見舞金」的な性格のもので、死亡時は1,500万円程度が支払われるケースが多いです。

| 特約の種類 | 内容 | 自動付帯 |

|---|---|---|

| 自損事故傷害特約 | 単独事故・相手過失ゼロの事故での死亡・高度障害への補償 | ほぼ全社で○ |

もちろんこれだけで全てがカバーされるわけではありませんが、全くゼロではありません。自分の保険証券で「自損事故傷害特約」の付帯状況を確認しておきましょう。

4. よくある質問(FAQ)

Q. 車両保険は必要ですか?

車両保険は「自分の車の修理代を補償する保険」です。対人・対物と異なり、賠償額が青天井になるリスクはなく、最大損失額は車の時価額(多くても数百万円)です。生活防衛費が十分に貯まっており、「車が全損になっても生活が立ちゆく」状況であれば不要です。新車・高額車の場合は数年間だけ加入して、価値が下がったら外すという判断もあります。

Q. 弁護士費用特約は必要ですか?

費用対効果が高い特約の一つです。年間の保険料が数千円程度である一方、もらい事故(自分の過失がゼロの事故)に遭った際に弁護士費用(数十万円)を保険でカバーできます。保険会社によっては配偶者・同居家族にも適用範囲が広がるため、コストが許容できるなら付帯を検討する価値はあります。

Q. 等級(ノンフリート等級)が上がるとどのくらい保険料が下がりますか?

等級が1段階上がるごとに数%〜十数%の割引率が上がります。20等級(最高)と6等級(新規加入時)では保険料が2〜3倍近く異なるケースもあります。無事故を続けて等級を上げることが、長期的に保険料を抑える最も確実な方法です。

Q. 自賠責保険と任意保険の違いは何ですか?

自賠責保険は法律で加入が義務付けられた強制保険で、相手への人身事故の補償に特化しています。補償上限が低く(死亡3,000万円・高度障害4,000万円)、物への補償はありません。任意保険はその不足分を補うために自分で選んで加入するものです。対人・対物を無制限にすることで、億単位の賠償が発生しても自己破産リスクを回避できます。

Q. 自営業・フリーランスでも同じ考え方でいいですか?

自営業・フリーランスは会社員と異なり、傷病手当金がありません。事故で長期間働けなくなった場合の収入補償が公的には手薄なため、就業不能保険(収入保障保険)の必要性は会社員より高くなります。ただし「対人・対物無制限を最優先にする」という原則は変わりません。

5. まとめ:保険種別の推奨対応一覧

以上の理由から、自動車保険の考え方は次のようにまとめられます。

| 補償の種類 | 推奨する対応 | 理由 |

|---|---|---|

| 対人保険 | 無制限(必須) | 億単位の賠償リスクに備えるため |

| 対物保険 | 無制限(必須) | 高額賠償・自賠責の物への補償がないため |

| 人身傷害保険 | 家計管理ができていれば不要 | 公的保険+掛け捨て保険で代替可能 |

| 搭乗者傷害保険 | 家計管理ができていれば不要 | 外せない場合は最低金額のみ |

| 自損事故傷害特約 | ほぼ自動付帯(確認のみ) | 単独事故時の死亡・高度障害に対応 |

| 車両保険 | 生活防衛費が貯まれば不要 | 最大損失額が限定的(車の時価額) |

| 弁護士費用特約 | 費用次第で検討 | もらい事故時のコスパが高い |

「対人・対物は無制限。自分への備えは公的保険と掛け捨て保険で対応できていれば、それ以上の重複加入は不要」——これが、無駄な保険料を払わないための基本的な考え方です。

⚠️ 免責事項

紹介している内容は執筆時点の情報です。保険商品の内容・条件は保険会社・商品によって異なります。実際の加入・見直しの際は、保険会社または保険代理店にご確認の上、自己責任でご判断ください。

参考になればうれしいです。またお会いしましょう!

コメント