こんにちは、れもん丸です。

「給料はそれなりにあるのに、なぜか手元にお金が残らない」——そんな悩みを抱えている一人暮らしの方に向けて、固定費を中心とした節約術を15個まとめました。

先に結論をお伝えします。

節約は「固定費」から手をつけるのが鉄則。

食費や交際費を毎日チマチマ削るのは、ストレスのわりに効果が長続きしません。一方、一度見直せば翌月から自動的に効き続けるのが固定費です。通信費・電気・保険・サブスク——このあたりを整えるだけで、手取り20万円以下でも貯金は十分に可能になります。

そしてもう一つ。独身の一人暮らし時代は、人生でお金が一番貯まりやすい時期です。どんな節約をしようが誰にも文句を言われませんし、家庭を持つと「これは削れない」という制約が一気に増えます。身軽に動ける今のうちに、お金が貯まる環境を整えておきましょう。

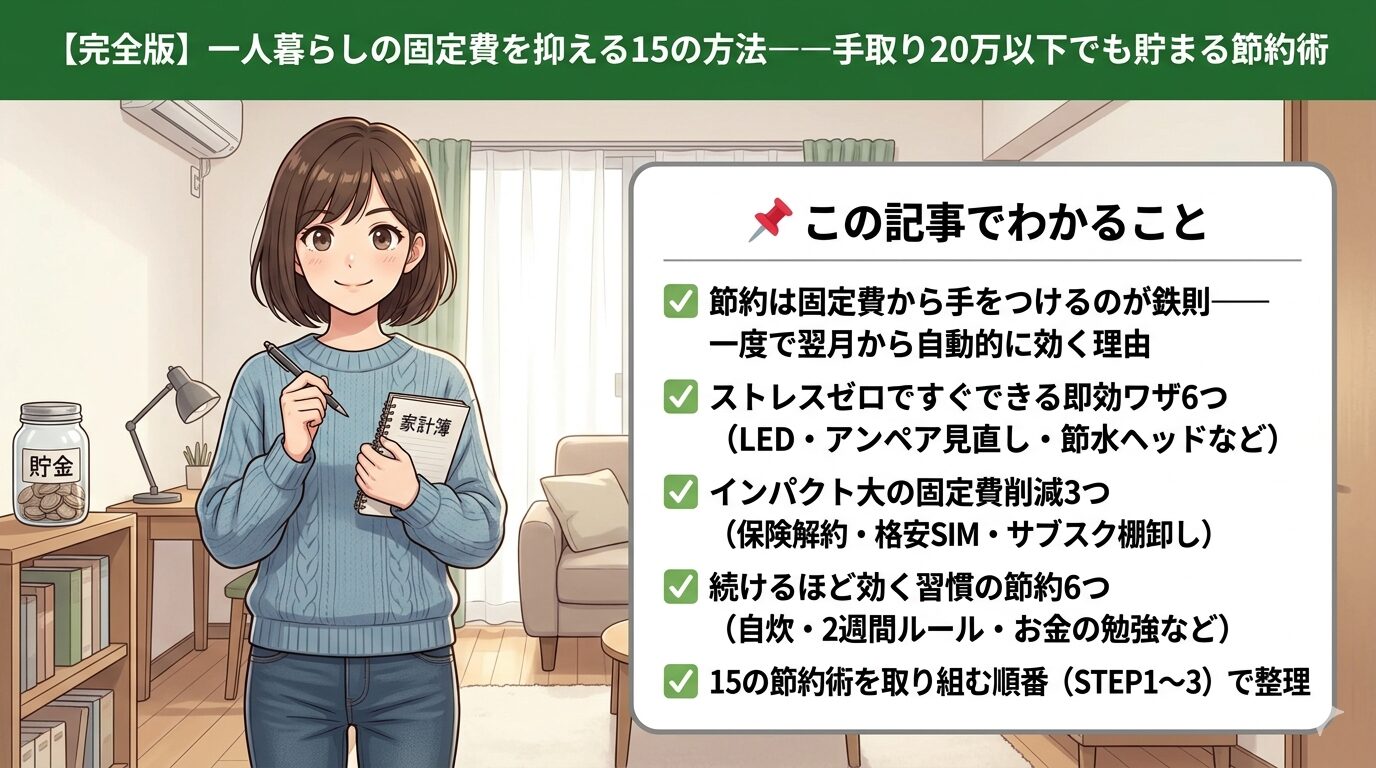

📌 この記事でわかること

- 節約は固定費から手をつけるのが鉄則——一度で翌月から自動的に効く理由

- ストレスゼロですぐできる即効ワザ6つ(LED・アンペア見直し・節水ヘッドなど)

- インパクト大の固定費削減3つ(保険解約・格安SIM・サブスク棚卸し)

- 続けるほど効く習慣の節約6つ(自炊・2週間ルール・お金の勉強など)

- 15の節約術を取り組む順番(STEP1〜3)で整理

目次

1. まずはストレスゼロの節約術から(その1〜6)

最初は、ほとんど我慢のいらない節約術です。やらない理由がないものばかりなので、サクッと片付けましょう。

その1:安いものから試す

CMでおなじみの定番商品を、なんとなく買っていませんか。有名商品の価格には、多額の広告宣伝費が上乗せされていることが少なくありません。

「安かろう悪かろう」の時代はとっくに終わりました。ラップも、ティッシュも、調味料も、まずは安いものから試す。問題なければリピートする。これだけで年間では大きな差になります。

その2:LED照明に交換する

もし自宅にまだ白熱電球が残っているなら、今すぐLEDに交換しましょう。白熱電球は同じ明るさのLEDと比べて十数倍の電力を食うこともあります。

LED電球は1個500円前後で買えますし、寿命も長い。廊下やトイレなど点けっぱなしになりがちな場所は、人感センサー付きLEDにすると消し忘れもなくなって快適です。

その3:テレビを持たない

NHKや地上波が生活に深く根付いていないなら、今の時代テレビは必須ではありません。民放はスマホやPCの見逃し配信でいつでも視聴できますし、テレビを手放せばNHK受信料の負担もなくなります。毎月効いてくる固定費なので、節約効果は意外と大きいです。

なお、NHKを視聴するなら受信料はきちんと払うのが筋です。テレビを手放すならスッパリ手放す、見るなら払う。そこは割り切りましょう。

その4:電気の契約アンペア数を見直す

意外と知られていませんが、電気の基本料金は契約アンペア数によって変わります。一人暮らしなら、20アンペア程度でも問題なく暮らせるケースが多いです。手続きは多くの場合オンラインで完結します。

ただし、下げた結果ブレーカーが頻繁に落ちてストレスになるようなら本末転倒。試してダメなら、すぐ元に戻しましょう。

その5:節水シャワーヘッドを付ける

シャワーヘッドが旧型のままなら、節水タイプに交換するだけで使う水道・ガスの量を大きく減らせます。毎日使うものなので、購入費はほぼ確実に元が取れます。

その6:現代人の特権をフル活用する

今は無料・低コストで使える便利なサービスがあふれています。使わないのは単純に損です。

| サービス | メリット |

|---|---|

| キャッシュレス決済 | 還元率の高い決済で常時1%以上のポイント。実質割引で買い物できる |

| ネット銀行 | コンビニATM入出金・他行振込が基本無料、金利も高め |

| ネット証券 | インデックスファンドのクレカ積立でポイントを得ながら資産形成 |

キャッシュレスは便利ですが、停電・災害に備えて現金も数千円は手元に。基本はキャッシュレス、いざという時のために現金も少々。0か100かで考える必要はありません。

2. ここからは「効果絶大」な固定費削減(その7〜9)

多少の手間はかかりますが、インパクトの大きい節約術です。一人暮らしの方はぜひ取り組んでほしいところ。

その7:不要な保険を解約する

これは私自身の苦い経験から強く言いたいところです。やらかし時代、私は不安をあおられるまま不要な保険をいくつも契約し、保険貧乏になっていました。

一人暮らしの独身の方に、火災保険と(車を持つなら)自動車保険以外の保険は基本的に不要。

生命保険は本来、「自分が亡くなったときに経済的に困る人がいる家庭」が備えるもの。独身であれば必要性はほとんどありません。医療保険も、日本には高額療養費制度という手厚い公的保険があり、所得に応じた上限額を超えた医療費は払い戻されます(上限額は年齢・所得により異なります)。

まずは公的保険の仕組みを正しく理解すること。「もしものときは保険ではなく貯金で備える」——これが賢く資産形成するうえで欠かせない考え方です。

その8:通信費を最適化する

実家の流れで大手キャリアを使っているなら、ここは大きな見直しポイントです。

| 見直し対象 | 方向性 |

|---|---|

| スマホ回線 | 格安プラン・格安SIMへ乗り換え |

| 固定回線(光回線) | リモート勤務・オンラインゲームをしないなら、テザリングで代替を検討 |

スマホのテザリング機能を使えばPCもネットにつなげます。動画視聴やネットサーフィン中心なら、光回線を解約してスマホ回線一本に集約することで固定費を大きく削減できます。

ただしテザリング運用は、制限のないプランを選ぶこと・スマート家電があると固定回線を手放しづらくなることに注意。地域によって電波品質に差があるので、乗り換え前に評判を確認しておくと安心です。

その9:サブスクを棚卸しする

便利だからとサブスクを複数契約していませんか。一度、思い切ってメインのサブスク1つだけで生活してみると、意外と困りません。

どうしても観たい作品が出てきたら、メモアプリに「観たいものリスト」を作って溜めておく。ある程度溜まったら1ヶ月だけ別のサブスクに加入し、短期集中で楽しんで解約する。これなら常時複数契約する必要はなくなります。

3. 本気で生活費を変える「習慣」の節約術(その10〜15)

ここからは習慣の話。すぐに数字が動くわけではありませんが、続けるほど効いてきます。

その10:自炊をする

生活費削減において、自炊の影響は計り知れません。「一人暮らしの自炊はコスパが悪い」という声もありますが、それは”お母さんの手料理”のような品数を作ろうとするからです。

一人暮らしの自炊は、おかず一品+ご飯で十分。もっと面倒なら、ご飯と具だくさんの味噌汁だけでも成立します。「家庭料理は毎回完璧でなくていい」——この発想に救われる人は多いはずです。

おまけですが、自炊スキルは婚活市場での価値も押し上げてくれます。共働き・家事分担が当たり前の今、料理ができることは大きなプラス。お金も健康も将来の選択肢も広げてくれる一石三鳥の投資です。

その11:1日2食にする(※体調と相談して)

食事の回数を見直すと、当然ながら食費は減ります。少食気味の生活が体に合う方は、無理のない範囲で試す価値があります。

ただしこれは健康に直結する話です。体質・年齢・持病の有無によって合う・合わないがあるので、不安がある方は自己判断で極端に減らさず、必要に応じて医師や専門家に相談してください。

その12:「とりあえず買わない」を徹底する

物欲は瞬間最大風速です。「運命の出会いだ」と思って買ったものが、1週間後には未開封のまま部屋の隅に転がっている——誰しも経験があるはず。

少しでも欲しいと思ったものは、その場で買わず、メモアプリに記録して最低2週間は放置する。それでも欲しければ買う。

このワンクッションを習慣にするだけで、衝動買いは劇的に減ります。

その13:所有物を減らす

物を減らすと、資産形成は加速します。探し物の時間が減り、「90点未満のものは買いたくない」という基準ができて買い物が慎重になり、住居の選択肢も広がります(物が少なければ、好立地の狭い部屋という選択肢も現実的に)。

モチベーションが湧かない方は、まずミニマリスト系の本やYouTubeに触れて、捨てる気持ちを高めるところから。一人暮らしなら、断捨離の自由度は抜群です。

その14:目的のないSNS視聴をやめる

一人暮らしは時間に余裕がある反面、つい暇つぶしにSNSを開きがち。でもSNSを眺めるほど、物欲が刺激されたり、他人と比べて劣等感を覚えたりして、結果的に出費が増えてしまうことがあります。

目的のないSNS視聴は時間とお金の両方を削ります。その時間を自炊やスキルアップに回したほうが、ずっと実りがあります。

その15:お金の勉強をする

最後は、すべての土台になる「お金の勉強」です。

一人暮らしの今が、人生で一番時間に余裕がある瞬間。

結婚すれば自分の時間は減り、子どもが生まれればさらに減ります。この時期にどれだけ学びへ時間を投じるかで、その後の人生は大きく変わります。まずは効果を実感しやすい家計管理の基礎から。少しずつ保険・投資・思考法と知識を深めていきましょう。ただしノウハウコレクターで終わらず、行動に移すのが何より大切です。

4. まとめ:取り組む順番

最後に、15の節約術を「取り組む順番」で整理します。上から順に手をつけるのがおすすめです。

| ステップ | 内容 | 該当 |

|---|---|---|

| STEP1 | ストレスゼロの即効ワザ(今日・今週でできる) | その1〜6 |

| STEP2 | インパクト大の固定費削減(一度やれば毎月効く) | その7〜9 |

| STEP3 | 続けるほど効く習慣(資産形成のエンジン) | その10〜15 |

固定費は、一度見直せば翌月から自動的に家計を助けてくれます。一人暮らしという最高の「ため時」を活かして、お金が貯まる仕組みを今のうちに作っておきましょう。

※本記事は個人の体験および一般情報の共有を目的としています。ライフスタイルや状況によって最適な選択は異なります。

コメント