こんにちは、れもん丸です。

最近スーパーで「また値上がりしてる…」と感じることが増えていませんか?

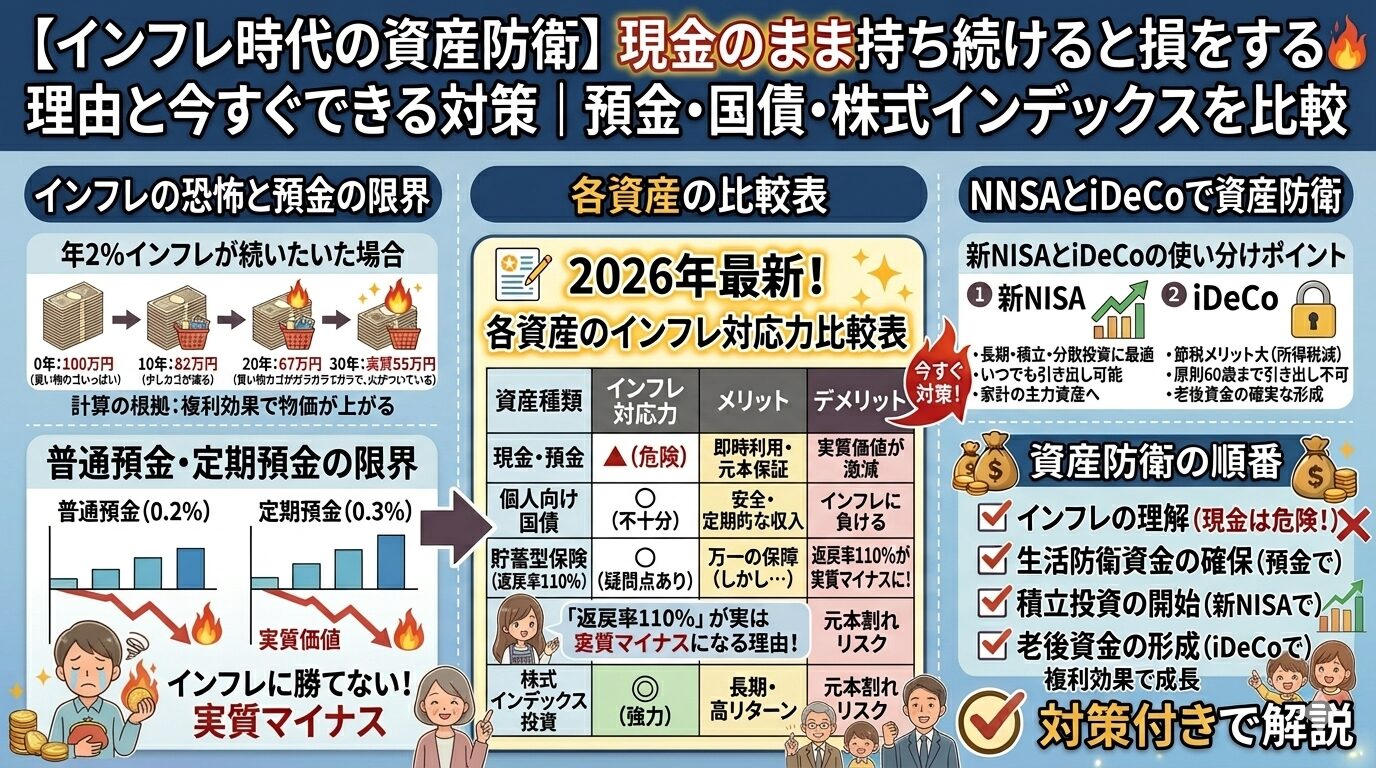

2022年のウクライナ侵攻に伴う資源価格の高騰をきっかけに、日本では年率3%台のインフレが続いています。長年デフレが続いた日本では、ついに本格的なインフレ時代が始まったと言えます。

そしてインフレには、見えにくいけれど確実に進む「副作用」があります。それが現金の価値の目減りです。

📌 この記事でわかること

- 年2%インフレが続いた場合、100万円が30年後に実質55万円になる計算の根拠

- 普通預金0.2%・定期預金0.3%では実質マイナスになる理由

- 貯蓄型保険の「返戻率110%」が実はマイナスになる可能性

- 預金・国債・貯蓄保険・株式インデックス投資のインフレ対応力の比較表

- 新NISA・iDeCoを使って非課税で運用する使い分けポイント

目次

- 日本のインフレ、今どうなっている?

- 現金を持ち続けると、どれだけ損するのか?

- 預金・国債・貯蓄保険では追いつかない

- インフレに勝つために:株式投資という選択

- よくある質問(FAQ)

- まとめ:「置いておくだけ」は損をする時代

1. 日本のインフレ、今どうなっている?

30年のデフレから転換

日本はバブル崩壊後の1990年代から約30年間、物価が下がり続ける「デフレ」の時代が続きました。2022年になってようやく日銀の政策目標を超える物価上昇率となり、パラダイムシフトが起きています。

アメリカ・イギリスでは2022〜2023年に前年比8〜9%台という記録的なインフレを経験しましたが、日本はピーク時でも前年比3〜4%台にとどまっています。それでも、長年デフレに慣れていた日本にとっては大きな変化です。

実質賃金は3年以上マイナス

問題は、物価が上がっているのに賃金の増加がそれに追いついていない点です。実質賃金指数は2024年も前年から0.2%の減少となり、3年連続での前年比マイナスとなりました。

「名目上の給料は増えているのに、実際の生活は苦しくなっている」——これが現在の多くのサラリーマンが感じている実態です。

円安・為替リスクという追い打ち

原材料を輸入に頼る日本では、円安が進むと食料品・エネルギー・日用品のコストが一気に上昇します。円安はインフレの「増幅装置」として機能しています。

2. 現金を持ち続けると、どれだけ損するのか?

インフレとは「お金の価値が下がる現象」です。物価が上がるということは、同じ金額で買えるものが減るということ。

まずはこのツールを使って、インフレ率と元本を調整しながら将来の実質的な価値を確認してみましょう。

インフレによる現金価値の目減りシミュレーター。インフレ率と元本を調整して、将来の実質的な価値を確認できます。

仮に年2%のインフレが続いた場合、100万円の「実質的な価値」はこう変わります。

| 経過年数 | 実質的な価値(概算) | 目減り率 |

|---|---|---|

| 現在 | 100万円 | ー |

| 5年後 | 約90.6万円 | 約9.4%減 |

| 10年後 | 約82.0万円 | 約18%減 |

| 20年後 | 約67.3万円 | 約33%減 |

| 30年後 | 約55.2万円 | 約45%減 |

30年後には、現在の100万円の価値が実質的に半分近くに目減りする計算です。

「老後のために貯金している」つもりが、30年間放置していたことで実質的に大きく損をしている——これがインフレ時代の現金保有の現実です。

3. 預金・国債・貯蓄保険では追いつかない

「でも銀行に預けておけば大丈夫では?」という声をよく聞きますが、現状の金利水準ではインフレに追いつくのは難しい状況です。

銀行預金の場合

日銀は2024年3月にマイナス金利政策を解除し、2025年1月には政策金利を0.5%程度に引き上げました。大手銀行の普通預金金利は0.2%、定期預金(1年)は0.275%程度まで上昇しています。

確かに以前よりは上がっていますが、インフレ率が2〜3%の状況では、0.2〜0.3%の預金金利では実質的にマイナスです。「安全に預けているつもりが、じわじわ損している」状態が続いています。

個人向け国債の場合

個人向け国債(変動10年)は政策金利に連動して利回りが上下します。現在は0.5%前後の水準が続いており、元本保証・国が発行という安心感はありますが、インフレ率を大きく上回るリターンは期待しにくい状況です。

貯蓄型保険の場合

終身保険や学資保険などの貯蓄型保険は「払った保険料が戻ってくる」ことが売りですが、インフレには大きなリスクがあります。

年2%のインフレが30年間続いた場合、30年後に受け取る1,000万円の実質的な価値は現在の約552万円程度にまで目減りします。

「返戻率110%」と書かれていても、その間に物価が15%上がっていれば、実質的にはマイナスです。

4つの運用方法の比較

| 運用方法 | 現在の利回り目安 | インフレ2%との差 | 評価 |

|---|---|---|---|

| 普通預金 | 約0.2% | ▼ -1.8% | インフレ負け |

| 定期預金(1年) | 約0.3% | ▼ -1.7% | インフレ負け |

| 個人向け国債(変動10年) | 約0.5%前後 | ▼ -1.5% | インフレ負け |

| 貯蓄型保険(固定金利) | 約0.5〜1.5% | ▼ -0.5〜-1.5% | インフレ負け〜トントン |

| 株式インデックス投資 | 年5〜7%(長期平均) | ▲ +3〜5% | インフレに勝てる |

4. インフレに勝つために:株式投資という選択

2004年3月末〜2024年3月末の20年間での年率リターンを比較すると、金利(預金)が0.07%だったのに対し、世界株式は約10%、日本株式は約7%となっています。

長期の株式インデックス投資は、インフレを上回る資産成長が期待できる有力な選択肢です。短期的な価格変動(リスク)は伴いますが、長期保有することでリスクを平準化できます。

新NISA・iDeCoをフル活用する

株式投資の利益には通常約20%の税金がかかりますが、国の制度を使えば非課税で運用できます。

新NISA(2024年〜)

| 項目 | 内容 |

|---|---|

| 非課税期間 | 無期限 |

| 生涯投資枠 | 1,800万円 |

| つみたて投資枠 | 年間120万円(積立専用・金融庁認定の投資信託のみ) |

| 成長投資枠 | 年間240万円(個別株・ETF等も対象) |

| 引き出し | いつでも可能 |

iDeCo(個人型確定拠出年金)

| 項目 | 内容 |

|---|---|

| 税制優遇 | 掛金が全額所得控除(所得税+住民税を軽減) |

| 節税例 | 所得税率5%の人が年24万円の掛金 → 年3.6万円節税。30年で108万円の節税 |

| 注意点 | 原則60歳まで引き出せない |

使い分けのポイント

| 状況 | 優先度 |

|---|---|

| まず始めたい | 新NISA優先(いつでも引き出せる柔軟性) |

| 20〜30代 | 新NISA優先(長い運用期間を活かす) |

| 40〜50代 | iDeCoも積極活用(節税効果が大きい) |

| 余裕がある | 両方併用 |

よくある質問(FAQ)

Q. インフレ対策として、今すぐできることは何ですか?

最初の一歩は「新NISAで月1,000〜10,000円からインデックスファンドを積み立てる」ことです。SBI証券・楽天証券などのネット証券で口座を開設し、三井住友カードや楽天カードのクレカ積立を設定すれば、ポイントも貯まりながら毎月自動で積立できます。

Q. 現金はゼロにしてしまっていいですか?

いいえ。生活防衛費(生活費の3〜6ヶ月分)は必ず現金・普通預金で確保してください。緊急時に即座に使える流動性は必要です。その上で「生活防衛費を超えた余剰資金」を投資に回す、というのが基本的な考え方です。

Q. 株式インデックス投資はリスクが怖いのですが。

短期的には価格が下がる局面があります。ただし「毎月定額で積み立てるドル・コスト平均法」を使えば、価格が下がったときに多く買えてリスクを平準化できます。また新NISAでは長期保有が前提のため、20〜30年という視点で見れば過去に大きな暴落があっても回復・上昇してきた実績があります。

Q. iDeCoと新NISA、どちらを先に始めればいいですか?

まず新NISAから始めるのがおすすめです。iDeCoは節税効果が高い反面、60歳まで引き出せない制約があります。新NISAでいつでも引き出せる資産を先に作りながら、余裕ができたらiDeCoも追加するのが安全です。

まとめ:「置いておくだけ」は損をする時代

| 対策 | 効果 | 注意点 |

|---|---|---|

| 銀行預金 | △ 安全だが実質マイナス | 生活防衛費としての役割に限定 |

| 個人向け国債 | △ 安全だがインフレ負け | 元本保証を最優先する場合に |

| 貯蓄型保険 | △ 固定金利は実質マイナスリスク | 保障が必要なら掛け捨て+投資の分離を |

| 株式(インデックス投資) | ◎ 長期でインフレに勝てる | 短期の価格変動に耐える必要あり |

| 新NISA | ◎ 利益が非課税 | まず始める一択 |

| iDeCo | ◎ 節税しながら運用 | 60歳まで引き出せない点に注意 |

インフレが続く時代において「何もしない」という選択は、年々確実に資産価値を減らします。100万円が将来的に45%目減りするかどうかは、今日の行動で変わります。

リスクをゼロにすることはできませんが、「インフレリスク」と「投資リスク」を天秤にかけて、自分に合った対策を始めることが大切です。まず新NISAで月1万円からでも始めてみましょう。

関連記事

- 【2026年最新】確定拠出年金で「預金」を選ぶのはもったいない?S&P500との差額を20年シミュレーションで比較

- 【残酷な現実】親の言う通りに生きると絶対貯金できません|時代遅れの4つの常識を検証する

- 【貯金できないサラリーマン必見】絶対やめるべきNG行動5選|家賃・外食・通信費・ブランド品・時間購入

参考情報

インフレ・物価動向

実質賃金

預金金利・国債利回り

新NISA・iDeCo

⚠️ 免責事項

本記事は一般的な情報提供を目的としています。投資には価格変動リスクが伴います。個別の資産運用についてはファイナンシャルプランナー等の専門家にご相談ください。

参考になればうれしいです。またお会いしましょう!

コメント