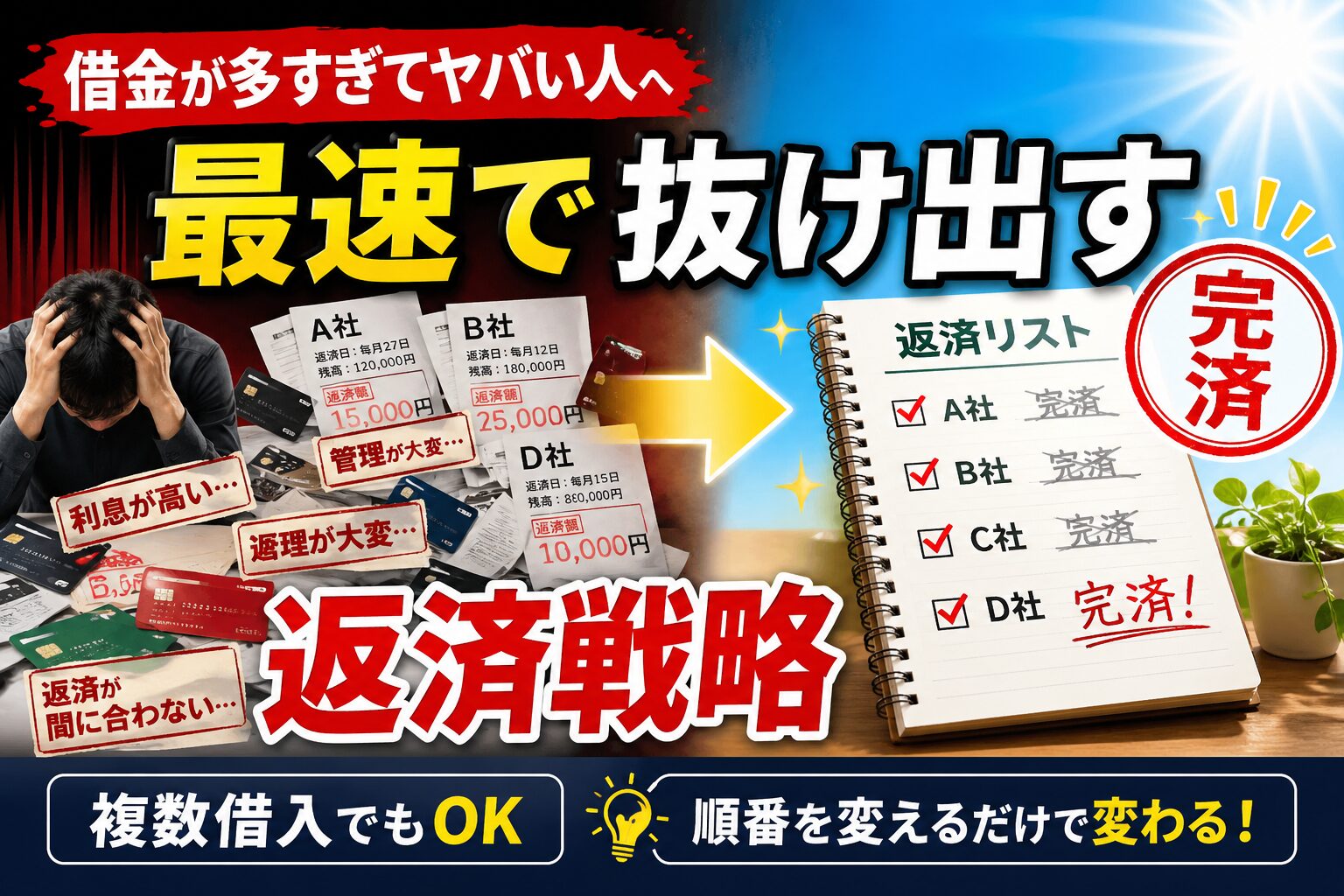

こんにちは、れもん丸です。

「リボ払いとカードローン、どっちから返せばいいの?」 「毎月ちゃんと返してるのに、全然残高が減らない…」

そんな悩みを持っている人、実はすごく多いです。

結論から言うと、返済する順番を間違えると、同じ金額を払っても損をします。今回は「複数の借入がある状態からどう抜け出すか」について、仕組みから丁寧に解説していきます。

📌 この記事でわかること

- 返済順番を間違えると同じ金額を払っても「損をする」理由

- アバランチ法 vs スノーボール法の違いと向いている人

- 480万円・月10万円返済のリアルなシミュレーション

- 筆者が3年で完済できた実践的な4つのコツ

目次

- まず「金利」の仕組みを理解しよう

- 今回の例:借入状況を整理する

- 利息シミュレーション:順番が違うとどれくらい差が出る?

- 返済戦略2選:アバランチ法 vs スノーボール法

- 繰り上げ返済を最大化するコツ

- 心理的な話もしておく

- よくある質問(FAQ)

- まとめ

- 実際にやってみた話

まず「金利」の仕組みを理解しよう

金利ってそもそも何?

金利とは、お金を借りたことに対して発生する「使用料」のことです。

たとえば「年利18%」とは、1年間で借入残高の18%分の利息がかかるということ。

50万円を年利18%で借りた場合:

- 年間の利息 = 50万円 × 18% = 9万円

- 月あたりの利息 = 9万円 ÷ 12ヶ月 = 約7,500円

毎月7,500円が「消えていく」イメージです。元本は1円も減りません。

リボ払いが「怖い」理由

クレジットカードのリボ払いは、毎月の返済額が一定に保たれます。一見ラクに見えますが、返済額の大半が利息に消えて、元本がほとんど減らないという罠があります。

残高100万円・年利15%・毎月3万円返済の場合、最初の1ヶ月は:

- 利息分:約12,500円

- 元本への充当:約17,500円

元本が減るペースがとても遅く、完済まで何年もかかります。

今回の例:借入状況を整理する

今回はこんな実際の当時の私の借入状況を例に考えてみます。

| # | 借入の種類 | 残高 | 年利 | 月の利息(概算) |

|---|---|---|---|---|

| ① | カードローンA | 300万円 | 5% | 約12,500円 |

| ② | クレジットリボA | 100万円 | 15% | 約12,500円 |

| ③ | クレジットリボB | 30万円 | 15% | 約3,750円 |

| ④ | クレジットリボC | 50万円 | 18% | 約7,500円 |

合計:480万円 / 月の利息合計:約36,250円

毎月約3万6千円が「利息だけ」で飛んでいます。これが返済を長引かせている正体です。

利息シミュレーション:順番が違うとどれくらい差が出る?

仮に毎月の返済に回せる資金を月10万円とします。

最低返済額を各借入に払いながら、余剰資金を「どこに集中するか」で結果が変わります。

パターンA:高金利優先(アバランチ法)

金利が高い順に集中返済します。

リボC(50万・18%)→ リボA(100万・15%)→ リボB(30万・15%)→ カードローン(300万・5%)

※リボAとリボBは同じ15%なので、次のステップではどちらを先にしてもOKです。ただし残高が少ないリボB(30万)を先に潰した方がモチベーションを保ちやすいです。

| フェーズ | 対象 | 完済までの目安 | ポイント |

|---|---|---|---|

| 1 | リボC(50万・18%) | 約5〜6ヶ月 | 最高金利から潰す |

| 2 | リボA(100万・15%) | さらに約10〜11ヶ月 | 雪だるま効果が加速 |

| 3 | リボB(30万・15%) | さらに約3ヶ月 | あっという間に完済 |

| 4 | カードローン(300万・5%) | さらに約28〜30ヶ月 | 低金利なので最後 |

| 合計 | 約4年〜4年半 | 利息総額を最小化 |

パターンB:残高少額優先(スノーボール法)

残高が少ない順に集中返済します。

リボB(30万・15%)→ リボC(50万・18%)→ リボA(100万・15%)→ カードローン(300万・5%)

| フェーズ | 対象 | 完済までの目安 | ポイント |

|---|---|---|---|

| 1 | リボB(30万・15%) | 約3〜4ヶ月 | 最速で「1件完済」の達成感 |

| 2 | リボC(50万・18%) | さらに約5〜6ヶ月 | 件数が2件に減り心理的に楽 |

| 3 | リボA(100万・15%) | さらに約10〜11ヶ月 | 残り借入は2件のみ |

| 4 | カードローン(300万・5%) | さらに約28〜30ヶ月 | ラストスパート |

| 合計 | 約4年〜4年半強 | 達成感・継続しやすさを重視 |

2つのパターンの差はどこに出る?

- アバランチ法:リボC(18%)を先に攻める

- スノーボール法:リボB(30万・15%)を先に攻める

リボBを先にすると、18%の高金利リボCの利息が余分に発生します。その差は数万円〜10万円前後になる場合があります。数字だけで見ればアバランチ法が有利です。

一方、リボBを先に完済することで「借入が3件→2件」になる心理的な軽さは、スノーボール法ならではのメリットです。

返済戦略2選:アバランチ法 vs スノーボール法

① アバランチ法(高金利優先)

金利が高いものから順番に集中して返済する方法

手順:

- 全借入に最低返済額を払う

- 余剰資金を「金利が最も高い借入」に全額ぶつける

- 完済したら次に金利が高い借入へ

メリット:

- 支払う利息総額が最も少なくなる

- 数字で見ると「最もお得」な戦略

デメリット:

- 残高が多いと完済まで時間がかかる

- 達成感を得にくく、モチベーションが続きにくい

向いている人: 計算で動ける人・コツコツ型・数字で管理したい人

② スノーボール法(残高少額優先)

残高が少ないものから順番に完済していく方法

手順:

- 全借入に最低返済額を払う

- 余剰資金を「残高が最も少ない借入」に全額ぶつける

- 完済したら次に残高が少ない借入へ

メリット:

- 「1件完済!」という達成感が早めに得られる

- 借入件数が減ることで、心理的・信用的なプレッシャーが軽減される

- モチベーションを維持しやすい

デメリット:

- アバランチ法と比べると、利息の支払い総額がやや多くなる

向いている人: 達成感重視・継続が苦手な人・精神的に追い詰められている人

どちらを選ぶべき?

| 比較項目 | アバランチ法 | スノーボール法 |

|---|---|---|

| 返済順 | 高金利から | 残高少額から |

| 利息の節約 | ◎ 最大化できる | △ やや非効率 |

| 達成感 | △ 時間がかかる | ◎ 早めに得られる |

| 向いている人 | コツコツ計算型 | モチベーション重視型 |

今回のケースの場合:

- アバランチ法 → リボC(18%)から攻める。利息節約効果が高い

- スノーボール法 → リボB(30万)から攻める。3〜4ヶ月で1件完済できる

どちらが正解かは人によって違います。ただしどちらの方法でも「カードローン(5%)は最後」という点は共通です。

カードローンの5%は「借金の中では低金利」の部類。リボ払いを全部潰してから向き合えばOKです。

繰り上げ返済を最大化するコツ

最低返済額の罠に気をつける

リボ払いの「最低返済額」だけ払っていると、元本がほとんど減りません。繰り上げ返済(余分に払うこと)が、最速で抜け出す鍵です。

実践的なコツ3つ

① 返済専用枠を先取りする

毎月の給料から「返済専用の資金」を先に確保します。余ったら返済、ではなく、最初から返済分を確保してから生活費を考える順番が大事です。

② 臨時収入は全額ぶつける

ボーナス・還付金・副収入が入ったら、生活費に回す前に対象の借入へ繰り上げ返済します。元本を一気に削ることで、翌月からの利息が確実に減ります。

③ 完済した借入の返済額を次の借入へ回す

リボBを完済したら、その分の支払いがゼロになります。その分をそのまま次の借入の繰り上げ返済に充てるのが「スノーボール(雪だるま)」の本質です。この雪だるま効果が出始めると、返済ペースが一気に加速します。

心理的な話もしておく

お金の問題は、数字だけでは解決しません。

アバランチ法の心理的デメリット: 18%のリボC(50万)は比較的早めに完済できますが、次のリボA(100万)は残高が多いため、なかなか終わらない感覚に陥りやすいです。数ヶ月返済しても残高がまだ80万円…となると、心が折れてしまう人もいます。

スノーボール法の心理的メリット: 30万円のリボBは3〜4ヶ月で完済できます。「1件終わった!」という達成感は想像以上に大きく、行動経済学的にも小さな成功体験が次の行動を促すことはよく知られています。

どちらが「正解」かより、自分が継続できる方を選ぶことが大切です。最適な戦略も、続かなければ意味がありません。

「数字で最適」よりも「自分に合った方法で継続できる」を優先しよう

よくある質問(FAQ)

Q. アバランチ法とスノーボール法、どっちが得ですか?

利息の節約額だけで見ればアバランチ法が有利です。ただし「続けられるかどうか」が最重要なので、モチベーションを保てる方を選ぶことが最終的には得策です。今回の480万円ケースでは、差額は数万円〜10万円前後で、それほど大きくありません。

Q. リボ払いとカードローンが両方あるとき、どっちから返しますか?

金利で判断します。一般的にリボ払いは15〜18%、カードローンは5〜15%の場合が多いので、リボ払いを先に返すケースが多くなります。ただし必ず自分の契約書で金利を確認してから判断してください。

Q. 最低返済額だけ払っていれば大丈夫ですか?

大丈夫ではありません。リボ払いの最低返済額は利息の支払いがほとんどで、元本がほとんど減りません。繰り上げ返済を必ず組み合わせることが完済への近道です。

Q. ボーナスは借金返済に全額使うべきですか?

高金利の借金がある間は、ボーナスを繰り上げ返済に充てると翌月からの利息が大幅に減り、効果が絶大です。筆者自身もボーナスを全額返済に回したことが完済を大きく加速させました。

Q. 返済中に新たなリボ払いを使ってもいいですか?

返済中の新規リボ利用は厳禁です。穴の開いたバケツに水を注ぐのと同じで、いくら返済しても残高が減りません。まず新規のリボ利用を完全にゼロにすることが大前提です。

まとめ

今回の480万円ケースの最適解:

- アバランチ法 → リボC(18%)→ リボA(15%)→ リボB(15%)→ カードローン(5%)

- スノーボール法 → リボB(30万)→ リボC(50万)→ リボA(100万)→ カードローン(300万)

- 共通ルール:カードローン(5%)は必ず最後

どちらの方法でも:

- 繰り上げ返済を習慣化し、臨時収入は即ぶつける

- 完済した借入の返済額を次へ回す「雪だるま効果」を活用する

- 最低返済額だけに甘えない

借金は「知識」と「順番」で確実に圧縮できます。焦らず、でも着実に、一緒に片付けていきましょう。

実際にやってみた話

最後に、私自身が実践したことを書いておきます。

まず最初にやったのが、新規のリボ払い利用を完全にやめることです。穴の開いたバケツに水を注いでも意味がないのと同じで、返済しながら新たにリボを使っていては永遠に終わりません。これは大前提です。

返済順は、金利の高いものから優先しました。金利が同じ借入が複数あるときは、残債の少ないものを先に潰す方針にしました。アバランチ法をベースにしつつ、同金利のときはスノーボール的な発想を取り入れたイメージです。

固定費の見直しも同時に行いました。地震保険と掛け捨て医療保険を解約して、その分を返済に回しました。保険は大切ですが、高金利の借金を抱えている状態では「保険料という名の支出」が返済を遅らせます。優先順位を考えた結果の判断でした。

そして一番効いたのが、ボーナスを全額返済に回したことです。使いたい気持ちはもちろんありましたが、ボーナスで元本を一気に削ると、翌月からの利息がガクッと下がります。この効果は想像以上に大きかったです。

結果として、約3年で全額返済することができました。

理論通りにいかないこともありましたし、途中で心が折れそうになったこともあります。でも「順番を決めて、ルールに従って淡々と返す」というシンプルな戦略が、最終的には一番強かったと思っています。

⚠️ 免責事項

本記事は一般的な情報提供を目的としています。個別の返済計画については、ファイナンシャルプランナーや弁護士等の専門家へのご相談をおすすめします。

参考になればうれしいです。またお会いしましょう!

コメント