この記事の前提

ソニー生命学資保険の数値は公式サイト掲載のデータ(2026年4月2日時点)を使用。投資の試算はeMAXIS Slim全世界株式(信託報酬0.05775%)の複利計算であり、将来の運用成果を保証するものではありません。

こんにちは、れもん丸です。

子どもが生まれると「学資保険」を検討する方は多いと思います。「返戻率126%!」という数字は魅力的に見えますが、同じお金を投資信託に回したらどうなるでしょうか。

結論を先に言います。同額をeMAXIS Slim全世界株式(オルカン)に積み立てると、年率5%でも学資保険の受取額を大きく上回ります。

📌 この記事でわかること

- ソニー生命学資保険の2つの払込プランの数値(月払保険料・返戻率・実質年率)

- 返戻率126.5%を実質年率に換算すると約2.51%にすぎない理由

- 同額をオルカンに積み立てると年率5%で+72〜+259万円のリードになるシミュレーション

- 学資保険の「払込免除特則」がインデックス投資で代替できない唯一のメリット

- 取り組むべき3ステップ(NISA積立→教育資金専用化→収入保障で保障を別途確保)

目次

- 比較の条件

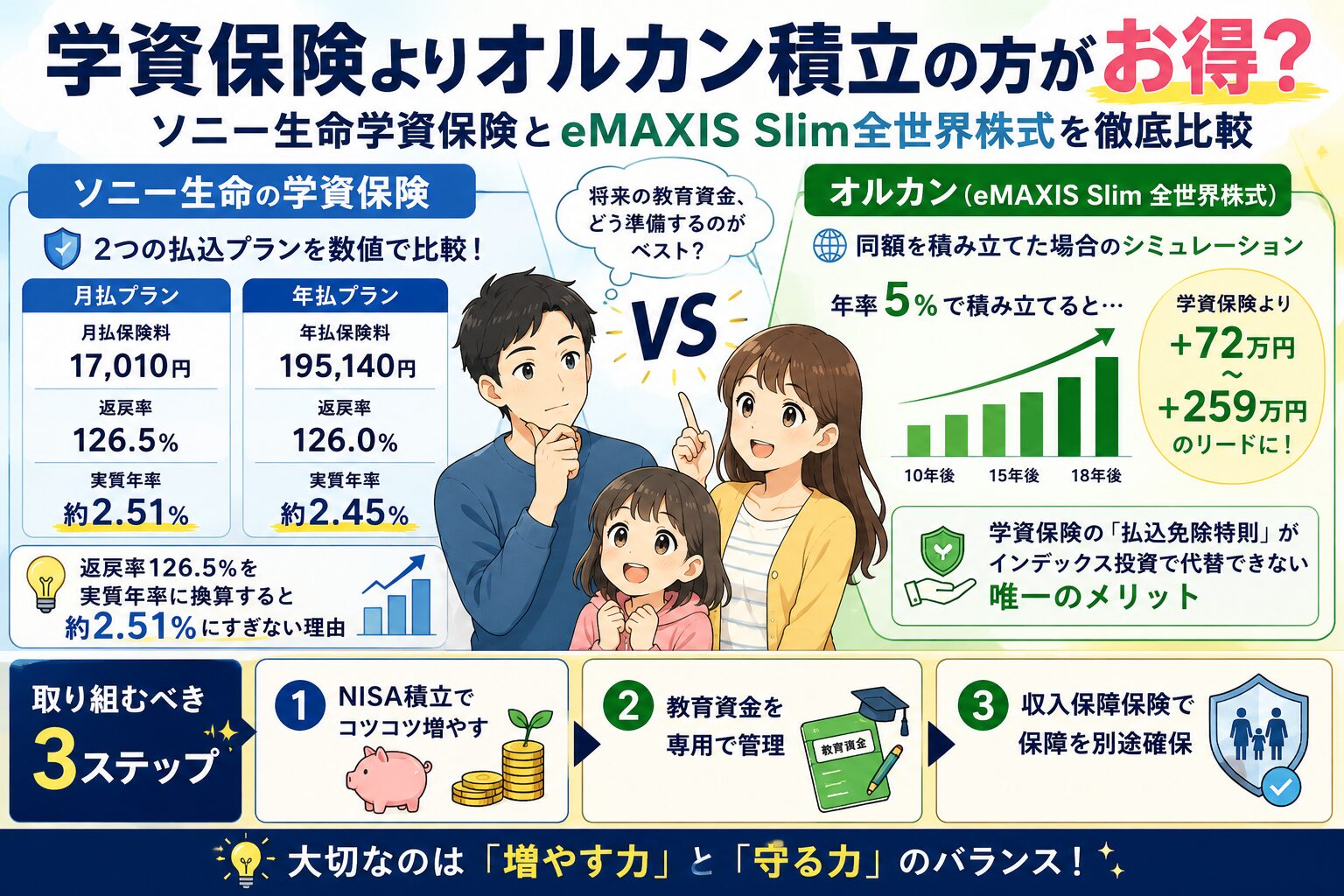

- ソニー生命 学資保険の数値——2つの払込プラン

- プランA1:10歳払込(短期払・高返戻率)

- プランA2:18歳払込(長期払)

- 返戻率の実質年率——「何%で増えているのか」

- 同額をオルカンに積み立てると?

- A1(月13,172円)との比較

- A2(月7,816円)との比較

- なぜこんなに差がつくのか

- 自分でシミュレーションしてみよう

- 学資保険にしかないメリット——払込免除特則

- よくある質問(FAQ)

- まとめ

1. 比較の条件

| 項目 | 内容 |

|---|---|

| 子どもの年齢 | 0歳時点スタート |

| 父親の年齢 | 30歳 |

| 比較期間 | 18年間 |

| 目標額 | 200万円(18歳時) |

| 比較方法 | 学資保険の月払保険料と同額を18年間オルカンに積み立てる |

「同じ月払額でどちらが多く貯まるか」という純粋な貯蓄効率の比較です。

2. ソニー生命 学資保険の数値——2つの払込プラン

出典:ソニー生命「学資保険のご契約プラン例」(2026年4月2日時点)

プランA1:10歳払込(短期払・高返戻率)

| 項目 | 内容 |

|---|---|

| 月払保険料 | 13,172円 |

| 払込期間 | 0〜10歳(10年間) |

| 払込保険料総額 | 158万640円 |

| 受取学資金 | 200万円(18歳時) |

| 返戻率 | 126.5% |

プランA2:18歳払込(長期払)

| 項目 | 内容 |

|---|---|

| 月払保険料 | 7,816円 |

| 払込期間 | 0〜18歳(18年間) |

| 払込保険料総額 | 168万8,256円 |

| 受取学資金 | 200万円(18歳時) |

| 返戻率 | 118.5% |

3. 返戻率の実質年率——「何%で増えているのか」

「返戻率126.5%」という数字は魅力的ですが、これを年率(複利)に換算するとどうなるでしょうか。

| プラン | 返戻率 | 実質年率 |

|---|---|---|

| A1(10歳払込) | 126.5% | 約2.51% |

| A2(18歳払込) | 118.5% | 約1.83% |

eMAXIS Slim全世界株式の長期期待リターンは年率5〜7%程度。学資保険の実質年率はその半分以下です。「126%」という数字が印象的に見えても、18年間という時間で換算するとごく低い利率になります。

4. 同額をオルカンに積み立てると?

学資保険の月払保険料と同額を18年間、eMAXIS Slim全世界株式(信託報酬0.05775%)に積み立てた場合の比較です。

A1(月13,172円)との比較

学資保険と条件をそろえるため、「10年間積立→8年放置(運用継続)」と「18年フル積立」の両方で比較します。

① 条件そろえ:10年積立→8年放置(学資保険と同じ払込タイミング)

| 運用年率 | オルカン① | 学資保険(A1) | 差額 |

|---|---|---|---|

| 5% | 303万円 | 200万円 | +103万円 |

| 6% | 337万円 | 200万円 | +137万円 |

| 7% | 374万円 | 200万円 | +174万円 |

払込期間を学資保険と完全に同じにしても、年率5%で+103万円のリードです。

② 18年フル積立(積立継続した場合)

| 運用年率 | オルカン② | 学資保険(A1) | 差額 |

|---|---|---|---|

| 5% | 459万円 | 200万円 | +259万円 |

| 6% | 510万円 | 200万円 | +310万円 |

| 7% | 567万円 | 200万円 | +367万円 |

A2(月7,816円)との比較

| 運用年率 | オルカン18年積立 | 学資保険(A2) | 差額 |

|---|---|---|---|

| 5% | 272万円 | 200万円 | +72万円 |

| 6% | 302万円 | 200万円 | +102万円 |

| 7% | 337万円 | 200万円 | +137万円 |

月払が低いA2でも、年率5%で72万円のリードになります。

なぜこんなに差がつくのか

| 比較項目 | 学資保険 | オルカン積立 |

|---|---|---|

| 運用方法 | 保険会社が債券中心で運用 | 世界中の株式市場に連動 |

| コスト | 運営費・利益・保障コストが差し引かれる | 信託報酬0.05775%のみ |

| 実質年率 | 約1.8〜2.5% | 長期期待値 約5〜7% |

学資保険の保険料は「保険会社の運営費・利益+保障コスト(払込免除特則など)+債券中心の低利回り運用」という形で使われます。一方、オルカンは信託報酬0.05775%という超低コストで世界株式市場の成長に乗ることができます。

5. 自分でシミュレーションしてみよう

ご自身の条件(月払保険料・想定年率)で試算してみてください。上記の比較表の数字を参考に、「同じ月払額でオルカン積立に回したらいくらになるか」をご確認いただけます。

学資保険とeMAXIS Slim全世界株式の教育資金シミュレーター(払込条件そろえた比較)

※ 学資保険の途中経過はパンフ未掲載のため近似値。投資の将来成果は保証されません。

6. 学資保険にしかないメリット——払込免除特則

ここまで読むと「では学資保険はまったく不要か」と思うかもしれません。しかし学資保険にはインデックス投資では代替できない機能があります。

払込免除特則: 契約者(父親)が死亡・高度障害状態になった場合、以後の保険料払込が免除され、18歳時に満額200万円を受け取れます。

これは「親が死んでも教育資金が確保される」という仕組みで、インデックス投資には存在しません。インデックス投資で積み立てている場合、親が死亡すると積立が途中で終わってしまいます。

この「万が一の備え」をどう評価するかが、学資保険を選ぶかどうかの判断軸になります。

ただし、親が亡くなった場合、学費だけが手に入っても生活費・住居費・その後の子育て費用全体をどうするかが問題になります。学資保険で教育資金200万円を確保するより、収入保障保険で月々の生活費を長期間補う方が家族全体の保障として合理的です。

代表的な収入保障保険:

💡 ちなみにわが家ははなさく生命の収入保障保険に加入しています。

7. よくある質問(FAQ)

Q. オルカン積立は元本割れのリスクがあるのでは?

あります。短期的には価格が大きく下落する局面があります。ただし18年という長期の積立では、ドル・コスト平均法(毎月定額で買い続けること)によってリスクが平準化されます。また新NISAを利用すれば運用益が非課税になります。「18年間絶対に引き出さない」という前提で積み立てることが重要です。

Q. 学資保険の払込免除特則だけ欲しい場合はどうすればいいですか?

払込免除特則の代替として、収入保障保険(掛け捨て)に加入するのが一般的です。月払保険料は学資保険より大幅に安く、死亡時に月々の生活費全体を補償してくれるため、保障の範囲が学資保険より広くなります。

Q. NISAで積み立てた教育資金は途中で使ってしまいそうで不安です。

NISAは専用口座を設けるなど、心理的な分離の工夫が有効です。また楽天証券・SBI証券では「使途」でポートフォリオを分けて管理できる機能があります。「この口座は子どもの教育資金専用」と決め、定期的に残高を確認しながら積み立て続けることが大切です。

Q. 学資保険の途中解約はできますか?

できますが、払込期間中の解約では元本割れになります。特に加入初期ほど解約返戻金が払込総額を大きく下回るため、「まずは少し様子を見てから」という判断で加入すると、後で解約しにくくなります。

8. まとめ

| 比較項目 | 学資保険 | eMAXIS Slim 積立(NISA) |

|---|---|---|

| 18年後の資産(月13,172円) | 200万円(確定) | 459〜567万円(年率5〜7%) |

| 18年後の資産(月7,816円) | 200万円(確定) | 272〜337万円(年率5〜7%) |

| 受取額の確実性 | ○(確定) | ×(変動あり) |

| 親の死亡時の保障 | ○(払込免除) | ×(積立が止まる) |

| NISA非課税 | × | ○ |

| 途中解約 | 元本割れリスクあり | いつでも売却可 |

「200万円を確実に受け取りたい」「親が亡くなっても教育資金を残したい」なら学資保険に価値があります。一方「同じ月払額でできる限り多く教育資金を準備したい」なら、オルカン積立の方が合理的です。

取り組むべき順番:

- NISAを開設し、毎月の保険料相当額をeMAXIS Slim全世界株式に積立設定する

- 「この積立は子どもの教育資金専用」と決めて18年間放置する

- 万が一の死亡保障は、掛け捨ての収入保障保険や定期保険で別途確保する

関連記事

- 【2026年最新】民間の医療保険は「基本不要」——高額療養費・付加給付の3段構えを根拠付きで解説

- 【インフレ時代の資産防衛】現金のまま持ち続けると損をする理由と今すぐできる対策|預金・国債・株式インデックスを比較

- 【2026年最新】確定拠出年金で「預金」を選ぶのはもったいない?S&P500との差額を20年シミュレーションで比較

⚠️ 免責事項

本記事は情報提供を目的としており、特定の金融商品への投資・保険加入を勧誘するものではありません。投資には価格変動リスクが伴います。保険・投資の判断はご自身の状況をふまえて行ってください。

参考になればうれしいです。またお会いしましょう!

コメント