こんにちは、れもん丸です。

「サラリーマンとして働き、結婚して家庭を持ち、子どもに習い事をさせて大学まで進学させる。新築マイホームとマイカーのある生活」——これが世間一般の言う「普通の暮らし」のイメージではないでしょうか。

しかし厳しい現実として、平均的な収入の世帯がこうした「普通の生活」を目指すと、家計は確実に苦しくなります。

理由はシンプルです。一世代前と今とでは、日本という国の現状や社会構造が大きく変わっているからです。このことを知らずに親世代の「普通」を追い求めていると、お金に苦しみ続けることになります。

本記事では「普通に生きると貯金できない4つの理由」を具体的な数値とともに解説し、その上で「今後の日本を生き抜くための3つの生存戦略」についてお伝えします。

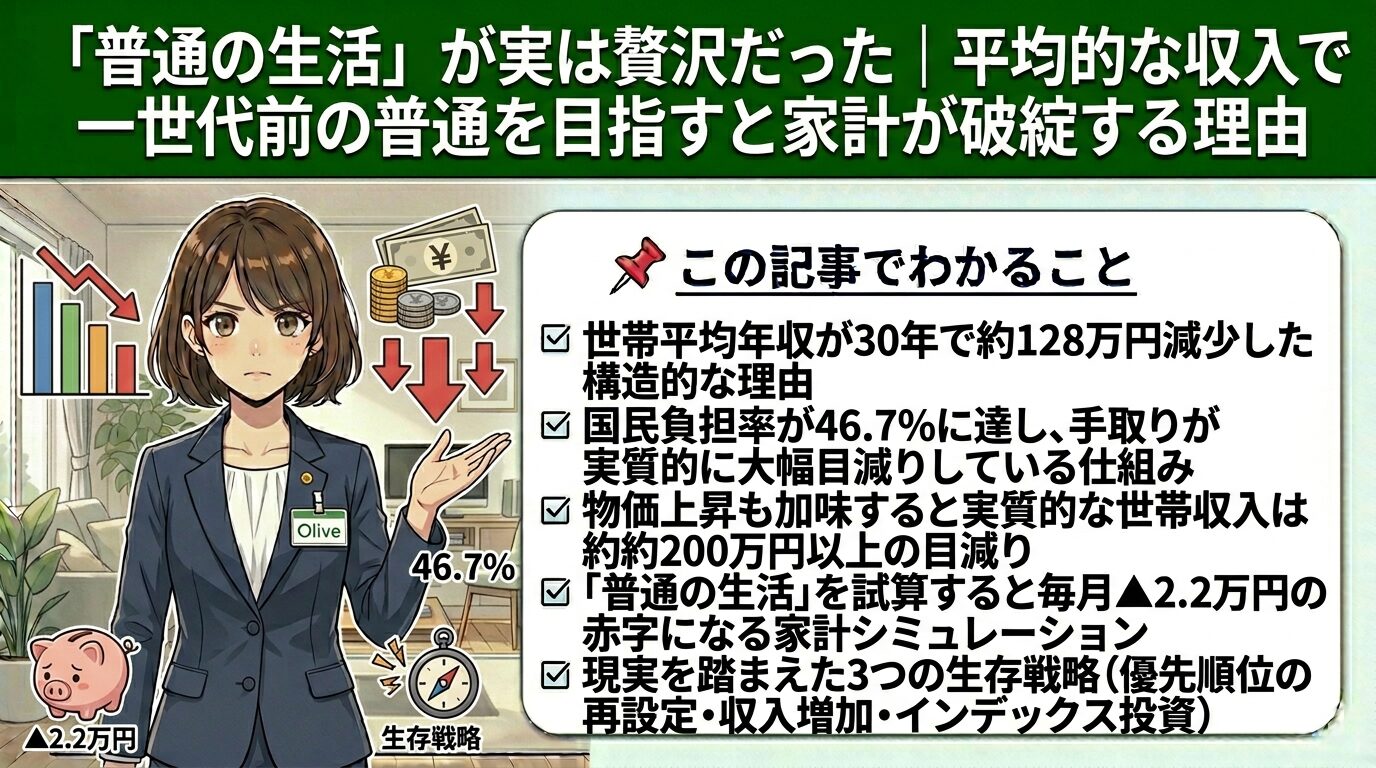

📌 この記事でわかること

- 世帯平均年収が30年で約128万円減少した構造的な理由

- 国民負担率が46.7%に達し、手取りが実質的に大幅目減りしている仕組み

- 物価上昇も加味すると実質的な世帯収入は約200万円以上の目減り

- 「普通の生活」を試算すると毎月▲2.2万円の赤字になる家計シミュレーション

- 現実を踏まえた3つの生存戦略(優先順位の再設定・収入増加・インデックス投資)

目次

1. 普通に生きると貯金できない4つの理由

理由① 世帯収入が右肩下がりに減少している

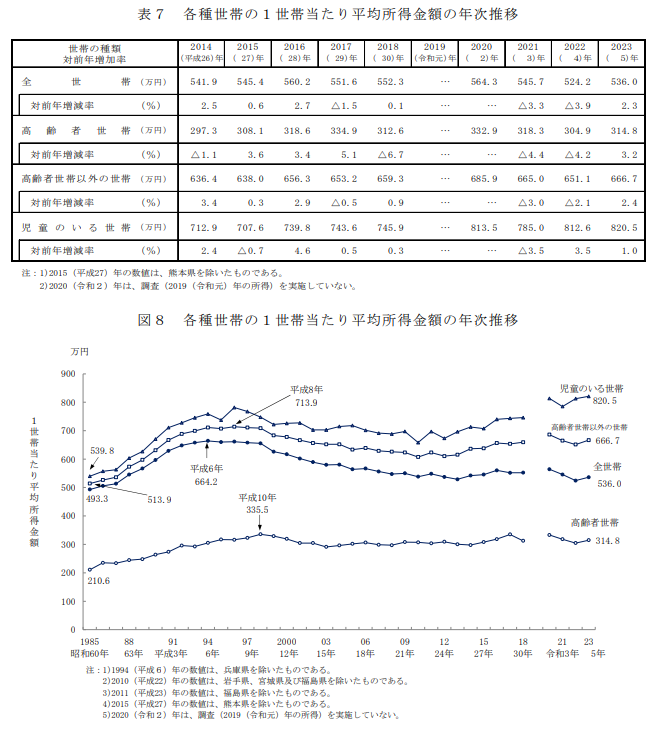

他の主要先進国の平均年収が年々上昇している中、日本だけが長期的な下落トレンドをたどっています。

厚労省の調査による世帯平均収入の推移

※ 厚生労働省「Ⅱ 各種世帯の所得等の状況」より

| 年 | 世帯平均年収 |

|---|---|

| 1994年 | 664万2,000円 |

| 2023年 | 536万0,000円 |

| 差額 | ▲128万2,000円 |

約30年間で1世帯あたりの平均収入が120万円以上も減少しています。核家族化による世帯人数の変化も一因とはいえ、それを差し引いても大きな落ち込みです。

なぜ日本だけ給料が上がらないのか

主な要因として次の点が指摘されています。

- 企業が雇用者を容易に解雇できないため固定費になりやすい

- 日本企業全体の利益率が低い

- 年功序列・終身雇用が根強く残っている

- 内需依存の産業構造

- 政府が高齢者・大企業の意向に沿った政策をとりやすい構造

こうした構造的な問題から、今後も国民全体の給料が大幅に上昇する可能性は低いと考えておくのが現実的です。

理由② 社会保険料と税金の負担が増え続けている

収入が減っているにもかかわらず、天引きされるお金は年々増加しています。

総務省が公表している国民負担率(収入に占める税金と社会保険料の割合)の推移を見ると、この構造がよくわかります。

※ 財務省「国民負担率の推移(対国民所得比)」より

| 時期 | 国民負担率 |

|---|---|

| 一世代前 | 約35% |

| 2024年 | 46.7% |

つまり現在、私たちが稼いだお金の約47%を税金・社会保険料として国に納めている計算です。

「社会保険料は会社が約半分負担しているのでは?」という疑問もありますが、企業側からすると社会保険料は人件費の一部です。本来であれば社会保険料分だけ給料を上げる余裕が会社にあるとも言えます。収入が減っているのに、税・社会保険料の負担は増加——この二重苦により、実際の手取り額は数字以上に厳しい状況になっています。

理由③ 物価が年々上昇している

総務省のデータによると、直近30年間で日本の物価全体は約2割上昇しています。

仮に世帯収入が変わっていなかったとしても、お金の実質的な価値は2割減少しています。実際には収入も落ちているため、ダブルパンチの状態です。

2021年の世帯平均収入 545万7,000円

物価上昇を考慮した実質価値 → 1994年換算で 約436万円相当

収入の名目減少(約119万円)+物価上昇による実質目減り

= 実質的な世帯収入は 約200万円以上 の目減り理由④ 教育費の負担が大幅に増加している

特に大学の授業料の値上がりが顕著です。

国立大学の授業料の推移

| 年 | 国立大学の年間授業料 |

|---|---|

| 1993年(約30年前) | 41万円 |

| 2006年〜現在 | 53万円 |

| 差額 | +12万円(月換算+1万円) |

私立大学の授業料(文科省調査)は文系で年間平均82万円、理系で年間平均114万円に達しています。授業料だけでなく、一人暮らしをする場合の家賃・生活費の仕送りも加わります。これらも物価上昇の影響を受けており、子どもを大学に通わせる際の総コストは一世代前より相当重くなっています。

2. 「普通の生活」の家計シミュレーション

新築一戸建てを購入し、車を1台所有、小中学生の子ども2人を育てる4人家族を想定した月間支出の試算です。

| 支出項目 | 月額 |

|---|---|

| 住宅ローン返済 | 11.5万円 |

| 自動車関連費 | 3.0万円 |

| 生命保険料 | 3.0万円 |

| 食費 | 8.2万円 |

| 水道・光熱費 | 2.5万円 |

| 通信費 | 1.5万円 |

| 塾・習いごと | 1.2万円 |

| 教養・娯楽費 | 2.7万円 |

| その他支出 | 4.8万円 |

| 合計 | 38.4万円 |

収入と支出の比較

| 項目 | 金額 |

|---|---|

| 世帯平均年収(2021年) | 545万7,000円 |

| 手取り年収(手取り率80%で試算) | 約436万円 |

| 手取り月収 | 約36.2万円 |

| 月間支出合計 | 38.4万円 |

| 毎月の収支 | ▲2.2万円(赤字) |

この試算にはマイカーの購入費用が一切含まれていません。 実際にはさらに大きな赤字になります。また大学進学費用・老後資金の積立も一切含まれていません。

平均的な収入の世帯が「世間の普通の暮らし」を目指すと、毎月赤字になることがこの試算からも明らかです。

3. 現実を踏まえた3つの生存戦略

生存戦略① 「一世代前の普通」を諦めて、優先順位を決める

最も現実的な対策は、「すべての願望を同時に叶えることは難しい」という現実を受け入れることです。

子どもが欲しいおもちゃをすべて買えないように、平均的な収入の家庭がすべての願望を叶えることは金銭的に不可能です。諦めるというとマイナスに聞こえますが、「自分が人生で本当に大切にしたいことにお金を集中させる」というポジティブな発想の転換です。

優先順位の例

- 子どもに関するお金(習いごと・大学進学の援助)を最優先にする

- 自分たちの資産形成を次の優先事項にする

- その代わり新築マイホームや新車には縛られない

新築マイホームを優先するなら夫婦の新車を諦める、高級車を優先するなら新築を諦めて中古住宅にする——選択肢は無限にあります。何を優先するかは人それぞれですが、「全部は無理」という前提を受け入れると気持ちが楽になり、お金の不安も減っていきます。

生存戦略② 世帯の生涯収入を増やす

収入が増えれば、叶えられる願望の数は増えます。収入アップの主な方法は以下の通りです。

| 方法 | 難易度 | 特徴 |

|---|---|---|

| 社内での昇進・昇給 | ★★★★☆ | 時間がかかるが安定性が高い |

| 転職による年収アップ | ★★★☆☆ | 市場価値を高めておくことが重要 |

| 副業による事業所得 | ★★★★☆ | 本業との両立に体力・時間が必要 |

| 夫婦2馬力(共働き) | ★★☆☆☆ | 税・手取り率の観点からも合理的 |

ただし定年後も働くことを前提とした人生設計はリスクが高いという点も意識しておきましょう。健康上の理由で働けなくなるリスク・AIやロボットによる単純労働の代替・企業の継続性など、将来の不確実性は無視できません。できるだけ早いうちに資産形成を進めることが最も確実な備えになります。

生存戦略③ 外国株(インデックス投資)を積み立てる

日本の経済・社会保障が今後も厳しい状況が続くことを前提にするなら、資産を日本円・日本株だけに集中させることは大きなリスクです。一方、世界規模で見ると人口は増加傾向にあり、AIなどの技術革新によるさらなる経済成長が見込まれます。

インデックス投資とは?

個別株投資(特定の1社に集中投資)とは異なり、インデックス投資は米国上位500社(S&P500)や全世界8,000社以上の株式を少しずつ分散して購入する方法です。

- 1社が倒産しても他の企業が補う分散効果がある

- 長期で世界経済の平均成長を享受できる

- スマートフォン1台で手軽に始められる

日本の弱小企業の給料だけに依存して生きていくことと、全世界・米国の優良企業群の成長の一部を受け取る仕組みを作ること——どちらがリスクが高いかは明白です。

新NISAの活用により、長期投資の利益を非課税で受け取ることが可能です。まだ始めていない方はぜひ学んでみてください。

4. まとめ

| 問題 | 具体的な数値 |

|---|---|

| 世帯収入の減少 | 30年で約128万円減(1994年→2024年) |

| 国民負担率の上昇 | 35%→46.7%(実質手取りはさらに減少) |

| 物価上昇 | 30年で約2割上昇(実質収入は約200万円相当の目減り) |

| 教育費の増加 | 国立大学の授業料が30年で+12万円 |

| 普通の生活の収支 | 月▲2.2万円(車の購入費・老後資金除く) |

生存戦略の3本柱

- 優先順位を決める——「全部は無理」という前提を受け入れ、本当に大切なことにお金を集中させる

- 世帯収入を増やす——昇進・転職・副業・共働きなど自分の状況に合った方法を選ぶ

- 外国株(インデックス投資)を持つ——日本円・日本株だけに依存せず、世界経済の成長を取り込む

お金に関しては少し悲観的に考えるくらいがちょうど良いです。一世代前の「普通」を無批判に追い求めるのをやめ、現代の現実に即した家計の設計を始めることが、資産形成の第一歩です。

免責事項

本記事の数値・試算はあくまで参考情報です。家計の状況・家族構成・居住地域によって実態は異なります。投資にはリスクが伴います。過去の実績は将来の成果を保証するものではありません。実際の判断はご自身の責任で行ってください。

コメント