こんにちは、れもん丸です。

愛犬のためにと月数千円払い続けているペット保険。「もしものときのために」と加入している方は多いと思います。

でも、16年間で支払う金額を計算してみたら、思わず考え込んでしまう事になる結果となります。

今回は感情論ではなく、数字だけで冷静に検証してみます。

この記事でわかること

・70%プラン・50%プランの補償上限(1日あたり・年間)の具体的な数字

・犬(Aクラス)の保険料が0歳〜15歳でいくらになるか(16年間の累計:106万円)

・健康な子・病気がちな子の2ケースの損益シミュレーション(計算式付き)

・「元を取る」ために必要な条件と、その条件を満たすことの意味

・保険料を積み立てる「自家保険」という選択肢の考え方

1. 保険の「上限」という見落としがちなポイント

ペット保険に加入する前に、必ず確認しておきたいのが補償の上限です。「70%補償」と聞くと手厚く感じますが、実は1日(1回)あたりの金額と年間の利用日数・回数の両方に上限が設けられています。

アニコムが提供している「どうぶつ健保ふぁみりぃ」の場合ですと次のような補償の上限があります。

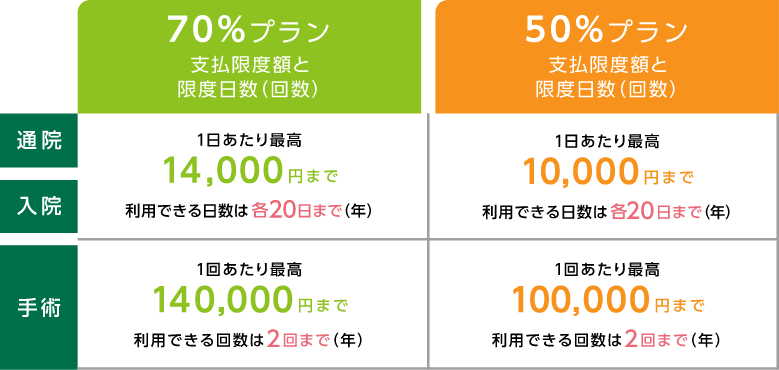

70%プランの補償上限

| 区分 | 1日(1回)あたりの上限 | 年間の利用上限 |

|---|---|---|

| 通院・入院 | 14,000円まで | 20日まで |

| 手術 | 140,000円まで | 2回まで |

50%プランの補償上限

| 区分 | 1日(1回)あたりの上限 | 年間の利用上限 |

|---|---|---|

| 通院・入院 | 10,000円まで | 20日まで |

| 手術 | 100,000円まで | 2回まで |

⚠️ 具体例で確認:通院費が1日2万円かかっても、補償されるのは14,000円まで。残りの6,000円は自己負担です。年21日目以降の通院は全額自己負担になります。手術も3回目以降は補償対象外。思ったより「使える場面」は限られています。

2. 犬(Aクラス)の保険料、16年分を全部計算してみた

アニコムが提供している「どうぶつ健保ふぁみりぃ」の支払保険料を試算してみましょう。

例えば私が買っているペット(チワワ系の雑種)は10Kg未満のため犬の品種別クラスだと「Aクラス」に該当します。

犬(Aクラス)の月払い保険料は0歳では月3,270円ですが、年齢とともに上昇し、10歳を超えると月7,000円台になります。

※「どうぶつ健保ふぁみりぃ」70%プラン(スタンダードタイプ).pdf を元に以下試算しています。

基本保険料表(犬・Aクラス・月払い/70%プラン)

| 年齢 | 月払い保険料 | 年間保険料 | 累計保険料 |

|---|---|---|---|

| 0歳 | 3,270円 | 39,240円 | 39,240円 |

| 1歳 | 3,110円 | 37,320円 | 76,560円 |

| 2歳 | 3,160円 | 37,920円 | 114,480円 |

| 3歳 | 3,360円 | 40,320円 | 154,800円 |

| 4歳 | 4,010円 | 48,120円 | 202,920円 |

| 5歳 | 4,340円 | 52,080円 | 255,000円 |

| 6歳 | 4,780円 | 57,360円 | 312,360円 |

| 7歳 | 5,330円 | 63,960円 | 376,320円 |

| 8歳 | 5,960円 | 71,520円 | 447,840円 |

| 9歳 | 6,740円 | 80,880円 | 528,720円 |

| 10歳 | 7,300円 | 87,600円 | 616,320円 |

| 11歳 | 7,410円 | 88,920円 | 705,240円 |

| 12歳 | 7,480円 | 89,760円 | 795,000円 |

| 13歳 | 7,520円 | 90,240円 | 885,240円 |

| 14歳 | 7,550円 | 90,600円 | 975,840円 |

| 15歳 | 7,560円 | 90,720円 | 1,066,560円 |

| 合計(0〜15歳) | — | — | 1,066,560円 |

ポイント:保険料は年々上がる

0歳のころは月3,270円ですが、15歳になると月7,560円と2.3倍以上に上昇します。毎年保険料が見直されるため、実際の支払額はさらに変わる可能性があります。

16年間でおよそ106万円。このお金が手元に残っていたら、いざというとき保険の上限を気にせず治療に専念できる「自家保険」として機能します。

3. シミュレーション:元が取れるケースはどれだけある?

実際に保険料を上回る給付を受けられるケースはどれくらいあるのでしょうか。2つのケースで試算してみました。

試算の前提条件

・加入プラン:70%プラン(スタンダードタイプ)

・対象:犬・Aクラス・0〜15歳(16年間)

・通院1回あたりの診療費:8,000円と仮定

・手術1回あたりの費用:100,000円と仮定

ケース1:健康な子(年2回通院、手術なし)

一般的な健康な犬を想定したケースです。年に数回の定期健診や軽い体調不良で受診する程度で、大きな病気や手術はないパターンです。

16年間の収支

| 項目 | 金額 |

|---|---|

| 支払った保険料(16年) | 1,066,560円 |

| 受け取った給付額(推計) | 179,200円 |

| 損益(給付 − 保険料) | ▲887,360円 |

給付額の計算内訳:

通院給付:8,000円 × 70% × 年2回 × 16年 = 179,200円

このケースでは、16年間で約88万円の損失になります。保険料に対して給付額はわずか17%にとどまります。

ケース2:病気がちな子(年6回通院+手術2回)

慢性疾患や骨折など、やや医療費がかかる子を想定したケースです。毎月とはいかないものの、定期的に通院が必要で、16年間のうち2回手術を経験するパターンです。

16年間の収支

| 項目 | 金額 |

|---|---|

| 支払った保険料(16年) | 1,066,560円 |

| 受け取った給付額(推計) | 677,600円 |

| 損益(給付 − 保険料) | ▲388,960円 |

給付額の計算内訳:

通院給付:8,000円 × 70% × 年6回 × 16年 = 537,600円

手術給付:100,000円 × 70% × 2回 = 140,000円

合計:677,600円

このケースでも、16年間で約39万円の損失になります。医療費がそれなりにかかっていても、保険料の方が上回る結果です。

2ケースの比較

| ケース1(健康な子) | ケース2(病気がちな子) | |

|---|---|---|

| 保険料支払い総額 | 1,066,560円 | 1,066,560円 |

| 給付総額(推計) | 179,200円 | 677,600円 |

| 損益 | ▲887,360円 | ▲388,960円 |

| 給付率 | 約17% | 約64% |

「元を取る」ためには、年間の補償上限(通院20日・手術2回)を毎年フル活用し続ける必要があります。それほど医療費がかかる状態が16年間続くとしたら、そもそもペット自身がとても辛い状況です。

数字で見ると、ペット保険は「ほぼ確実に損をする仕組み」になっています。保険会社が利益を出している以上、これは構造上避けられない事実です。

4. よくある質問(FAQ)

Q. ペット保険は全員入らなくていいのですか?

一概にそうとは言えません。「高額な医療費が発生したとき、即座に数十万円を用意できるか」が判断基準の一つです。生活防衛費が十分でない段階では、保険に入ることで「治療をためらわない」という安心感を得られます。ただし保険料の総額を把握した上で判断することが重要です。

Q. 自家保険とは何ですか?具体的にどうするのですか?

「保険料の代わりに毎月積み立てる」という考え方です。たとえば月3,270円をペット用の積立口座に入れ続けると、16年間で約106万円になります。この資金があれば、保険の上限を気にせず必要な治療を選べます。ただし「若齢期に高額な治療が必要になったとき積立が少ない」というリスクはあります。

Q. 保険に入ってから解約するのはよいですか?

問題ありません。ペット保険は多くの場合、更新タイミングや途中でも解約できます。ただし加齢や既往症が発生した後は再加入が難しくなる場合があります。解約を検討する場合は、現在の健康状態と積み立て状況を確認した上で判断しましょう。

Q. 高額な手術(がんの手術など)が必要になったらどうするのですか?

がんの手術費用は50〜100万円以上になることもあります。一方で、保険の手術補償上限は70%プランで1回14万円まで(年2回)です。つまり高額な手術が必要な場合でも、保険からの給付は限定的です。こうした高額治療への備えは「自家保険(積み立て)+その時点での判断」の組み合わせが現実的です。

5. まとめ:自分に合った判断をするために

今回の検証でわかったことをまとめます。

| 検証結果 | 内容 |

|---|---|

| 補償には上限がある | 1日の金額・年間日数(回数)の両方に上限あり。上限超過分は全額自己負担 |

| 16年間の保険料 | 累計1,066,560円(犬Aクラス・70%プラン) |

| 健康な子の場合 | 16年間で約88万円の損失(給付率17%) |

| 病気がちな子でも | 16年間で約39万円の損失(給付率64%) |

| 元を取る条件 | 年間補償上限(通院20日・手術2回)を毎年フル活用し続けること |

もちろん「数字上は損でも、安心感のために入る」という考え方は十分あります。ただ、保険料の総額を把握した上で判断するのと、なんとなく入り続けるのとでは大きな違いがあります。

毎月の保険料を積み立てていけば、いざというとき保険の上限を気にせず治療に専念できます。そんな選択肢もあることを、一度考えてみてはいかがでしょうか。

参考になればうれしいです。またお会いしましょう!

⚠️ 免責事項

本記事は「どうぶつ健保ふぁみりぃ」70%プラン スタンダードタイプ(2018年12月改定)犬Aクラス・月払いの保険料に基づき試算しています。給付額は通院1回あたり診療費8,000円・手術費用10万円として計算。実際の診療費や状況により大きく異なります。保険料は毎年改定される可能性があり、実際の支払額とは異なる場合があります。保険の加入・解約に関する判断はご自身でご検討ください。

コメント