こんにちは、れもん丸です。

厚労省の調査によると、日本人の平均年収の中央値は約399万円。ボーナスを踏まえると毎月の手取りはおおよそ18〜21万円程度になります。

「手取り20万円じゃ貯金なんて無理…」と感じている方も多いかもしれませんが、やるべきでないことをやめるだけで、手取り20万円台でも十分に貯金できます。

また収入が多い方でも、支出は収入額まで膨れ上がりやすいという傾向(パーキンソンの法則)があります。収入に関わらず、生活水準をコントロールすることが資産形成の鍵です。

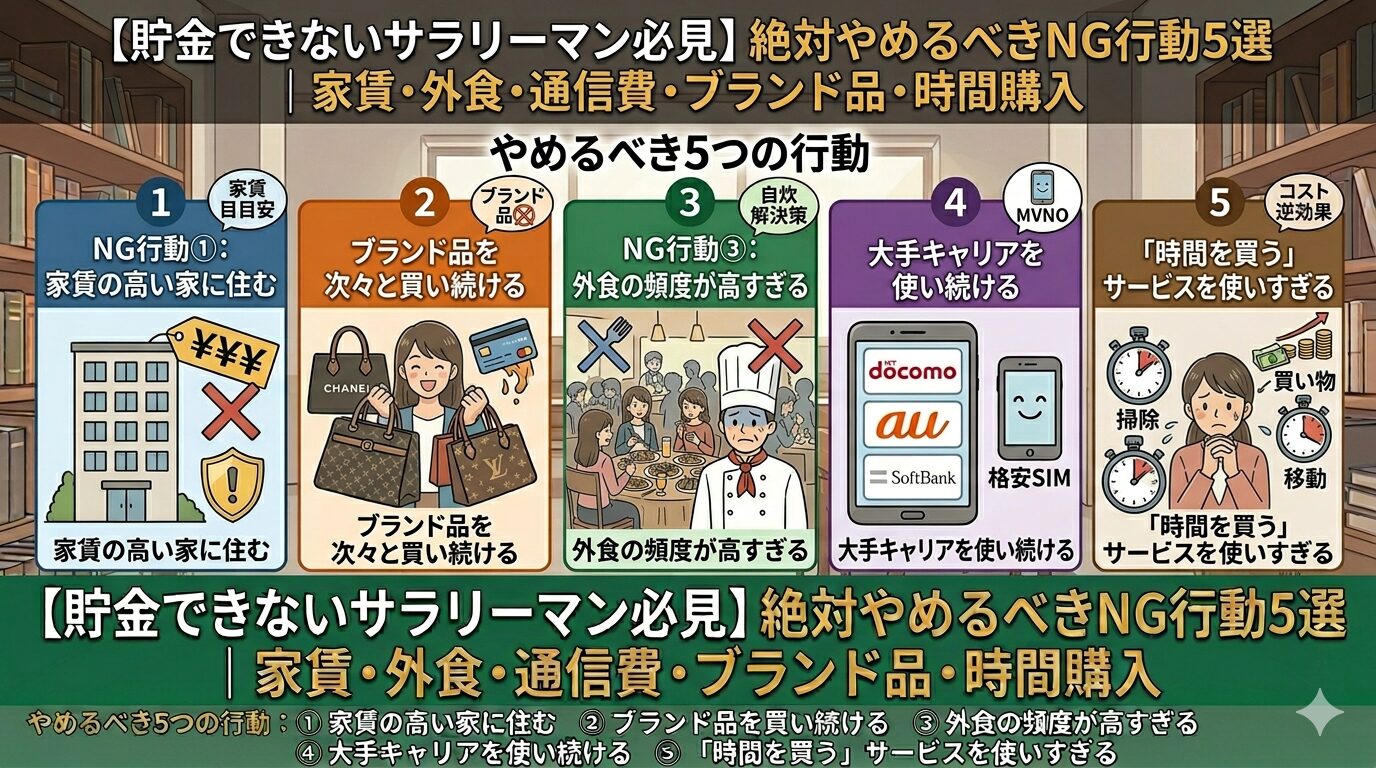

今回は「特に贅沢していないつもりなのに貯まらない」という方が見落としがちな、貯金を妨げるNG行動5選を解説します。

📌 この記事でわかること

- 貯金できない人がやりがちなNG行動5つの共通パターン

- 「家賃は手取りの30%まで」が不動産業界のマーケティングに過ぎない理由と正しい目安

- ブランド品の「ディドロ効果」——なぜ一つ買うと止まらなくなるのか

- 外食を減らして自炊が続かない人の典型的なミスと解決策

- 「時間を買う」サービスが実は逆効果になるケースと損益分岐点

目次

- NG行動①:家賃の高い家に住む

- NG行動②:ブランド品を次々と買い続ける

- NG行動③:外食の頻度が高すぎる

- NG行動④:大手キャリアを使い続ける

- NG行動⑤:「時間を買う」サービスを使いすぎる

- よくある質問(FAQ)

- まとめ:貯金を増やすための5つのポイント

NG行動①:家賃の高い家に住む

貯金を増やしたいなら、固定費の中で最も影響が大きい家賃の見直しが最優先です。

よく「家賃の目安は手取りの30%」と言われますが、これは不動産業界が広めたマーケティング的な基準に過ぎません。手取り20万円の方がこの基準を適用すると家賃6万円になりますが、これでは貯金はかなり難しくなります。

推奨する家賃の目安

| 基準 | 手取り20万円の場合 |

|---|---|

| 理想 | 手取りの20%以内=月4万円 |

| 許容範囲 | 手取りの25%以内=月5万円 |

| 不動産業界の基準(非推奨) | 手取りの30%=月6万円 |

| 全国一人暮らしの平均 | 約55,000円 |

一人暮らしの全国平均家賃は約55,000円です。これを一つの上限の目安にすると良いでしょう。

現在住んでいる家の家賃が高い場合は、次の引っ越しのタイミングで見直すことを強くおすすめします。 家賃を毎月1〜2万円下げるだけで、年間12〜24万円の差が生まれます。

💡 家賃さえ適正水準に抑えられれば、他の支出が多少増えても自然に貯金は積み上がっていきます。固定費の見直しの中で最も「1回の決断」の効果が大きい項目です。

NG行動②:ブランド品を次々と買い続ける

持っているブランド品を手放せと言っているわけではありません。新しいブランド品を次々と追い求めることをやめましょう、という話です。

ブランド品購入には「ディドロ効果」と呼ばれる心理現象が働きます。財布を買ったら次はカバンが気になり、カバンを買ったら靴も揃えたくなる…という具合に、一つ購入するとどんどん周辺アイテムも揃えたくなる連鎖です。

ブランド品にお金をかけすぎると起きること

- 一時的な満足感のために継続的な出費が続く

- 「もっと良いもの」を常に求めるようになり際限がない

- 資産は増えず、むしろ減り続ける

実際、本当の資産家はブランド品にお金をかけないと言われます。ブランドのロゴに価値を感じるのではなく、自分の資産残高に価値を感じる感覚を育てていきましょう。

ファッションに気を使いたい方は、ユニクロ・無印良品などのシンプルで質の良いアイテムを活用する方がコスパに優れています。

NG行動③:外食の頻度が高すぎる

外食を完全にゼロにしろとは言いません。ただ、「外食は特別な機会のもの」という意識を持つことが大切です。

厚労省の調査によると、20〜59歳の労働世代の過半数が「1週間に一度も飲食店で外食しない」というデータがあります。思っているより多くの人は、日常的に外食していないのです。

外食をやめても自炊が続かない人がやりがちなミス

外食をやめて自炊を始めても続かない理由の多くは「飲食店のような食事を作ろうとすること」にあります。おかずが何品もある食事を毎食作ろうとすると、食材費も手間も時間もかかりすぎて続きません。

継続できる自炊の考え方

| レベル | 内容 |

|---|---|

| 最小構成 | 主食+おかず1品(+味噌汁またはサラダ) |

| おすすめ料理 | 丼もの・炒め物・鍋・パスタ(シンプルな一品料理) |

| 考え方 | 「完璧な食事」より「継続できる食事」を優先 |

また現代人は食べすぎの傾向があります。飲食店で出される量をすべて食べていると、カロリー過多になりがちです。自炊で食事量をコントロールすることは、節約と健康管理を同時に実現できる一石二鳥の習慣です。

NG行動④:大手キャリア(docomo・au・SoftBank)を使い続ける

スマホの通信費を見直さずに大手3キャリアを使い続けているのは、家計の観点から見て非常にもったいないことです。

大手3キャリアと格安プランの月額料金の差(目安)

| プラン種別 | 月額料金目安 |

|---|---|

| 大手3キャリア(無制限) | 7,000〜8,000円程度 |

| 楽天モバイル | 最大3,278円(無制限) |

| 格安プラン(ahamo・povo・LINEMO) | 2,000〜3,000円程度 |

| 格安SIM(日本通信・IIJmioなど) | 300〜1,500円程度 |

大手キャリアから格安プランに乗り換えるだけで、月に3,000〜5,000円の節約になります。年間にすると3.6〜6万円の差です。

格安SIMは昼休みや夕方など混雑する時間帯に通信速度が落ちる場合があります。それが気になる方は、ahamo・povo・LINEMOといった大手キャリア直営の格安プランを選ぶと、通信品質を保ちながら大幅なコスト削減が可能です。また、通信量が多い方は楽天モバイルが有力な選択肢になります。

💡 筆者の実例:日本通信SIMに家族全員(4回線)乗り換えており、2回線は20GB利用可能なプランでも合計月約4,000円に収まっています。

NG行動⑤:「時間を買う」サービスを使いすぎる

フードデリバリー・家事代行・タクシー・中食(惣菜・弁当)…現代は「お金で時間を買う」手段がたくさんあります。

「時間はお金より大切だ」「時間を買え」という考え方は正しい面もありますが、これはその時間でさらに多くのお金を稼げる人に当てはまる話です。

「時間を買う」が効果的な人・効果的でない人

| 対象 | 効果 |

|---|---|

| フリーランス・副業で空いた時間を収入に変えられる人 | ✅ 効果的 |

| 本業の生産性が高く、休息で翌日の成果が大きく変わる人 | ✅ 効果的 |

| 浮いた時間を動画視聴・ゲームなどに使う一般サラリーマン | ❌ 効果なし |

「時間を売る」発想への転換

自炊・掃除・買い物など、手間のかかることを自分でやることを「時間の無駄」ではなく、副業収入を得ているのと同じことと捉えてみてください。

たとえば1食300円で自炊できる料理を、外食や惣菜で700円かけていたとすると、自炊することで400円の節約になります。所得税・住民税を考慮すると、これは実質500円以上を副業で稼ぐのと同じ効果があります。月20食分なら月1万円の節約=実質的な「稼ぎ」です。

💡 筆者の実例:デリバリーサービスは利用しません。割引があっても宅配ピザは自分で取りに行っています。仕事・副業をしながら待てる人は使ってもいいですが、ただ待つだけなら取りに行けばいい、というのが私の考えです。

よくある質問(FAQ)

Q. 手取り20万円でも本当に貯金できますか?

できます。家賃を手取りの20〜25%以内(月4〜5万円)に抑え、通信費を格安プランに変更するだけで月1〜2万円の貯金は十分現実的な目標になります。この記事で紹介した5つのNG行動をすべて改善すると、月3〜5万円の貯金も視野に入ります。

Q. 格安SIMに変えると電話の品質は落ちますか?

日常的な通話・データ通信については体感できるほど差がないケースが多いです。ただし昼休み(12〜13時)や夕方の混雑時間帯は通信速度が低下することがあります。通信速度が心配な方はahamo(docomo回線)・povo(au回線)・LINEMO(ソフトバンク回線)といった大手キャリア系の格安プランを選ぶと安心です。

Q. 家賃が高い家をすぐに出るのは難しいです。どうすればいいですか?

引っ越しには初期費用(敷金・礼金・引っ越し費用)がかかるため、すぐに動く必要はありません。ただし次の更新タイミングや契約満了を見据えて、今から物件を探し始めることをおすすめします。家賃を月1万円下げるだけで年間12万円・10年で120万円の差になります。

Q. ブランド品はすべて売ってしまった方がいいですか?

必ずしもそうではありません。今持っているものを「今後も使い続ける」ことは問題ありません。ただし「新しいブランド品をさらに買い足す」ことをやめるだけで支出は大幅に改善します。使わなくなったものはフリマアプリで売って資産に変えることも有効です。

Q. 自炊と外食、実際にどのくらい差がありますか?

1食あたりの目安として、自炊は200〜400円、外食は600〜1,200円程度です。月に20食を外食から自炊に切り替えると月4,000〜16,000円の節約になります。年間では5〜19万円の差になる計算です。

まとめ:貯金を増やすための5つのポイント

| NG行動 | 対策 | 年間節約額の目安 |

|---|---|---|

| ① 家賃が高い | 手取りの20〜25%以内に抑える | 年12〜24万円 |

| ② ブランド品を買い続ける | 新品購入をやめ、今あるものを大切に使う | 購入額次第 |

| ③ 外食が多い | 週1回以内を目安にシンプルな自炊を習慣化 | 年5〜19万円 |

| ④ 大手キャリアを使い続ける | 格安プランまたは格安SIMに乗り換える | 年3.6〜6万円 |

| ⑤ 時間を買いすぎる | 手間を自分で負担することを「節約=副業」と考える | 利用頻度次第 |

この5つを意識するだけで、収入が平均的なサラリーマンでも着実に貯金を増やすことができます。特別な投資知識や高収入は必要ありません。まず支出の構造を見直すことが、資産形成の第一歩です。

⚠️ 免責事項

本記事の内容は一般的な家計管理の考え方をもとにした情報提供を目的としています。家賃・通信費などの適切な水準は居住地域・家族構成・ライフスタイルによって異なります。実際の判断は、ご自身の状況をふまえて行ってください。

参考になればうれしいです。またお会いしましょう!

コメント