この記事の前提

保険加入者本人が、本人所有の乗用車・バイクに保険を加入しているケースを対象としています。「友人の車を借りていた場合」などのケースでは内容が異なります。また保険会社によって条件が違う場合があるため、ご加入中・検討中の保険の内容を必ずご確認ください。

こんにちは、れもん丸です。

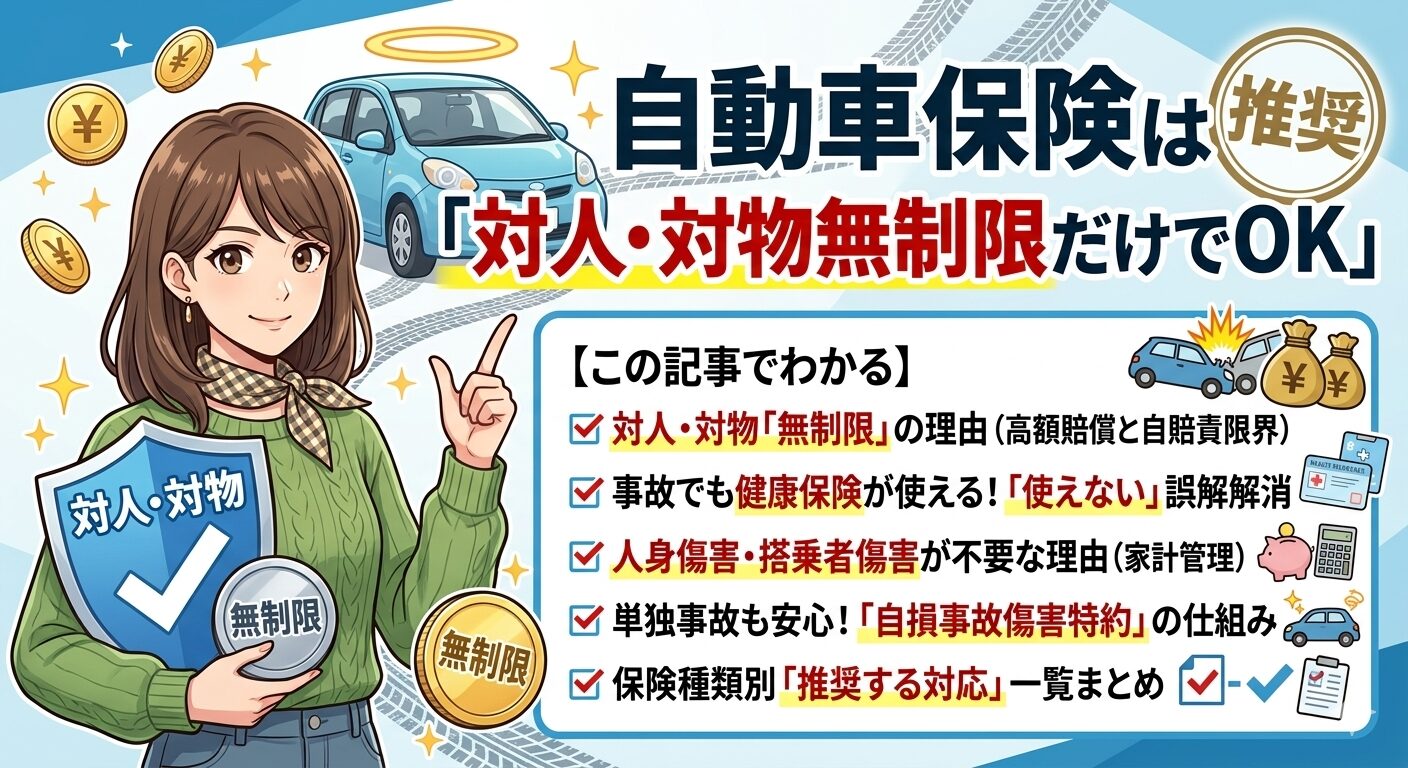

前回の記事では「自動車保険は対人・対物無制限だけでOKな理由」を解説しました。今回は、その基本方針に加えて年間数千円で入れるコスパの良い特約と保険会社の賢い選び方を解説します。

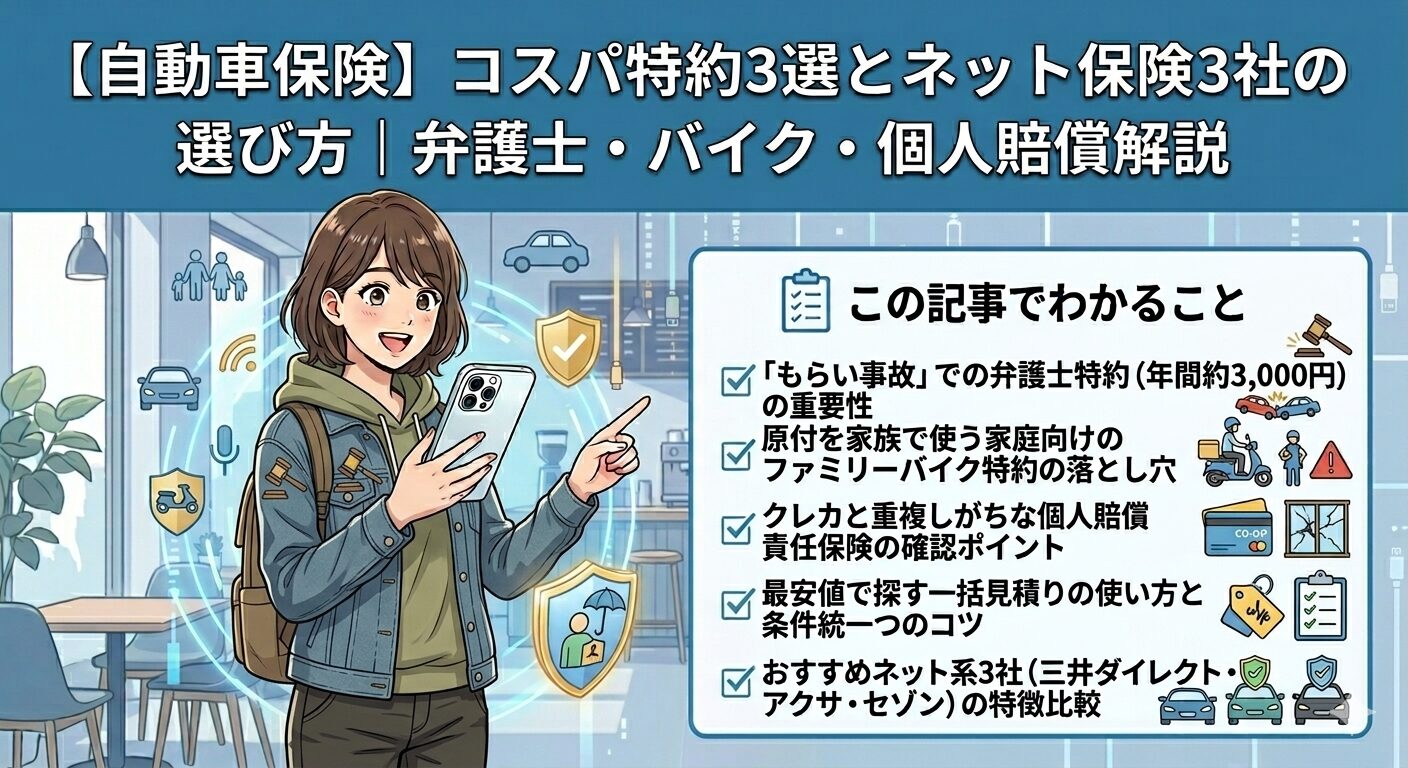

📌 この記事でわかること

- 「もらい事故」で保険会社が動けない理由と弁護士特約(年間約3,000円) の重要性

- 原付バイクを家族で使う家庭向けのファミリーバイク特約の落とし穴

- クレカ・共済と重複しがちな個人賠償責任保険の確認ポイント

- 自動車保険を最安値で探す一括見積りの使い方と条件統一のコツ

- おすすめネット系自動車保険3社(三井ダイレクト・アクサダイレクト・セゾン)の特徴比較

目次

1. コスパのいい特約3選

① 弁護士特約——もらい事故のとき最も頼りになる

年間費用:約3,000円

一般の人にとって弁護士はなじみが薄く、「まさか!」というときに自分で弁護士を探すのは非常に大変です。保険会社を通じて紹介・手配してもらえる弁護士は、こういった場面で非常に心強い存在です。

「もらい事故」では保険会社が示談交渉に入れない

「赤信号で止まっていたら後ろから追突された」——完全な被害者であるにもかかわらず、過失ゼロの事故ではこちら側の保険会社が示談交渉に介入できないという法律上のルールがあります(弁護士法第72条:非弁行為の禁止)。

結果として、素人である被害者が相手方の保険会社と直接交渉することになり、うまく言いくるめられて少ない補償額で泣き寝入り……というケースも珍しくありません。

こうした場面で弁護士特約が役立ちます。

弁護士特約の主なポイント

| 項目 | 内容 |

|---|---|

| 年間保険料の目安 | 約3,000円 |

| 補償対象 | 本人・家族の自動車事故(自転車事故に対応する会社も) |

| 等級への影響 | 特約使用のみなら等級ダウンなし |

| 弁護士の手配 | 保険会社が代行(交通事故に精通した弁護士を紹介) |

| 補償上限額 | 多くの場合300万円(保険会社によって異なる) |

等級に影響しないため、使えるときに積極的に使える点も大きなメリットです。もらい事故は誰にでも起こりうる事故です。年間約3,000円の費用対効果を考えると、事実上ほぼ必須レベルの特約と言えます。

② ファミリーバイク特約——原付を家族が使う家庭に

年間費用:約1万円弱

「自宅に原付バイクがあって、近所への買い物などに使う」という家庭におすすめの特約です。

メリット

- メインの自動車保険と同内容の補償が、原付バイク乗車中にも適用される

- 50ccだけでなく、125cc(市町村ナンバー付き)まで補償対象

- 2人乗りの際、後部同乗者が「家族以外の他人」であれば対人補償の対象になる

- 原付バイク単体で別途保険に加入する必要がない

注意点(落とし穴)

⚠️ ロードサービスが使えません。

特約扱いのため、125cc以下の原付バイク乗車中にパンクや故障が起きても、ロードサービスは利用できません。通勤など日常的に原付バイクに乗る方には特に注意が必要です。

また、長期的に乗り続ける場合は等級割引が進む「バイク単独での保険加入」のほうが割安になるケースもあります。バイク単独加入ならロードサービスも付帯されるため、よく乗る方は単独加入のメリットが大きい場合があります。

| 比較項目 | ファミリーバイク特約 | バイク単独加入 |

|---|---|---|

| 年間保険料の目安 | 約1万円弱 | 年齢・等級による |

| ロードサービス | なし | あり |

| 等級 | 自動車保険に合算 | バイク独自で等級が上がる |

| 向いている人 | たまに乗る・近距離のみ | 毎日通勤などで頻繁に利用 |

③ 個人賠償責任保険——自転車・日常トラブルにも対応

年間費用:約2,000円

「自転車で歩行者にぶつけてしまった」「お店で誤って商品を落として壊してしまった」といった日常のトラブルに備えられる保険です。

クレジットカードの付帯特約や掛け捨て共済の特約として選べるものと同内容のものが、自動車保険の特約としても年間約2,000円で加入できます。

💡 重複加入に注意:クレジットカードの付帯保険・火災保険の特約・共済の特約などですでにカバーされている場合は不要です。まず手持ちの保険・カードを確認してから判断しましょう。

他の保険・特約でまだカバーされていない場合、自動車保険の更新タイミングで合わせて加入を検討してみてください。

2. 自動車保険は「一括見積り」で時間を節約する

1社ずつの見積もりは非効率

自動車保険の見積もりには「年間走行距離」「免許証の色(金・青・緑)」「現在の等級」など、多くの情報が必要です。1社ずつ入力していくのは時間と手間がかかります。

一括見積サービスを使えば、1回の入力で複数社の見積もりを同時に比較できます。私はインズウェブを利用して毎年見積もりを取って比較しています。

見積もりの条件は必ず統一する

各社への見積もり条件は以下を最低限そろえて比較してください。

| 必須条件 | 推奨設定 |

|---|---|

| 対人保険 | 無制限 |

| 対物保険 | 無制限 |

| 弁護士特約 | 付帯あり |

| 人身傷害・搭乗者傷害 | なし(家計管理ができている場合) |

| 車両保険 | なし(生活防衛費が貯まっている場合) |

見積もり結果に「車両保険あり」「人身傷害特約あり」などのオプション追加版が混在すると正しい比較ができません。条件を統一したうえで保険料の最安値を比較するのがポイントです。

3. おすすめのネット系自動車保険3社

ネット系自動車保険の中でも、特にバランスの良い3社を紹介します。

三井ダイレクト損保

ネット系自動車保険の先駆け的存在。自動車保険の価格競争を牽引してきた実績があり、加入者数も多く安定感があります。

特徴: 複数台(車・バイクなど)を所有している場合は複数台割引が適用されるためよりお得になります。

アクサダイレクト

特徴:ロードサービスの充実度がトップクラスです。無料レッカー距離の長さや、搭乗者の帰宅保証・宿泊費補償まで手厚くカバーされています。それでいて保険料も安く設定されています。数少ない「バイクのネット保険」にも対応している保険会社の一つです。

セゾンおとなの自動車保険

特徴:30代以降のドライバーに特化した料金体系が特徴です。年齢が上がるほど事故リスクが下がるというデータをもとに細やかな価格帯が設定されており、ベテランドライバーほどコストメリットが出やすい設計です。

4. 特約・保険会社の比較早見表

コスパ特約3選まとめ

| 特約 | 年間費用の目安 | おすすめ度 | 注意点 |

|---|---|---|---|

| 弁護士特約 | 約3,000円 | ★★★ 必須レベル | 等級ダウンなし・もらい事故に必須 |

| ファミリーバイク特約 | 約1万円弱 | ★★☆ 原付利用者向け | ロードサービス対象外 |

| 個人賠償責任保険 | 約2,000円 | ★★☆ 未加入なら検討 | 他保険との重複確認が必要 |

ネット系自動車保険3社比較

| 保険会社 | 特長 | 向いている人 |

|---|---|---|

| 三井ダイレクト損保 | 実績・安定感・複数台割引 | 複数台所有の家庭 |

| アクサダイレクト | ロードサービス最充実・バイク対応 | ロードサービスを重視する方 |

| セゾンおとなの自動車保険 | 30代以降に有利な料金体系 | 30代以上のベテランドライバー |

5. よくある質問(FAQ)

Q. 弁護士特約は使うと等級が下がりますか?

下がりません。弁護士特約のみを使用した場合は等級ダウンの対象外です。等級に関係なく必要なときに積極的に使えます。ただし弁護士特約と同時に対人・対物保険などを使用した場合は通常通り等級ダウンとなります。

Q. ファミリーバイク特約の「125cc以下」とはどの種別ですか?

原動機付自転車(原付)のうち、50cc以下(第一種)と51〜125cc(第二種・市町村ナンバー)が対象です。普通二輪(126cc以上・都道府県ナンバー)は対象外です。お手元のバイクのナンバープレートの色(白または黄色なら原付二種以下)で判断できます。

Q. 個人賠償責任保険はどこで確認すれば重複しているかわかりますか?

クレジットカードの会員規約(付帯保険の項目)、火災保険・共済の特約一覧、掛け捨て医療保険の特約一覧を確認してください。「個人賠償責任」「日常賠償」「賠償責任補償」という名称で記載されている場合があります。すでに付帯されていれば自動車保険への追加は不要です。

Q. 一括見積りサービスを使うと保険会社から勧誘電話がきますか?

サービスによって異なります。「電話連絡不要」オプションがあるサービスや、メール・オンラインのみで完結するサービスもあります。電話連絡が不要な場合は申込時にその旨を選択しておきましょう。

Q. 毎年保険会社を乗り換えても等級は引き継げますか?

はい、等級(ノンフリート等級)は保険会社をまたいで引き継ぎ可能です。乗り換え先の保険会社に現在の等級証明書を提出すれば、これまで積み上げた等級がそのまま適用されます。毎年一括見積りで最安値を探して乗り換えを検討するのは合理的な判断です。

6. まとめ

自動車保険は「対人・対物無制限」を土台に、以下の順番で考えていくのがベストです。

- 対人・対物を無制限に設定する(前記事参照)

- 弁護士特約を付帯する(年間約3,000円・等級ダウンなし)

- ファミリーバイク特約・個人賠償責任保険は自分の状況に応じて判断

- 一括見積りで毎年比較し、最安値の保険会社に乗り換えを検討する

保険会社は一括見積りで複数社を比較し、対人・対物無制限+弁護士特約の条件で最安値を探すのが基本です。そのうえでロードサービスの内容も確認しておくと、いざというときの安心感が大きく変わります。

⚠️ 免責事項

紹介している内容は執筆時点の情報です。保険商品の内容・条件は保険会社・商品によって異なります。実際の加入・見直しの際は、保険会社または保険代理店にご確認の上、自己責任でご判断ください。

参考になればうれしいです。またお会いしましょう!

コメント