こんにちは、れもん丸です。

資産形成は長期戦です。最初は高い志で始めても、途中でモチベーションが下がることがあります。そんなときに有効なのが「目標の先にあるメリットを知ること」です。

本記事では貯金1000万円を達成することのメリットと、最初の1000万円に全力を注ぐべき理由を解説します。

📌 この記事でわかること

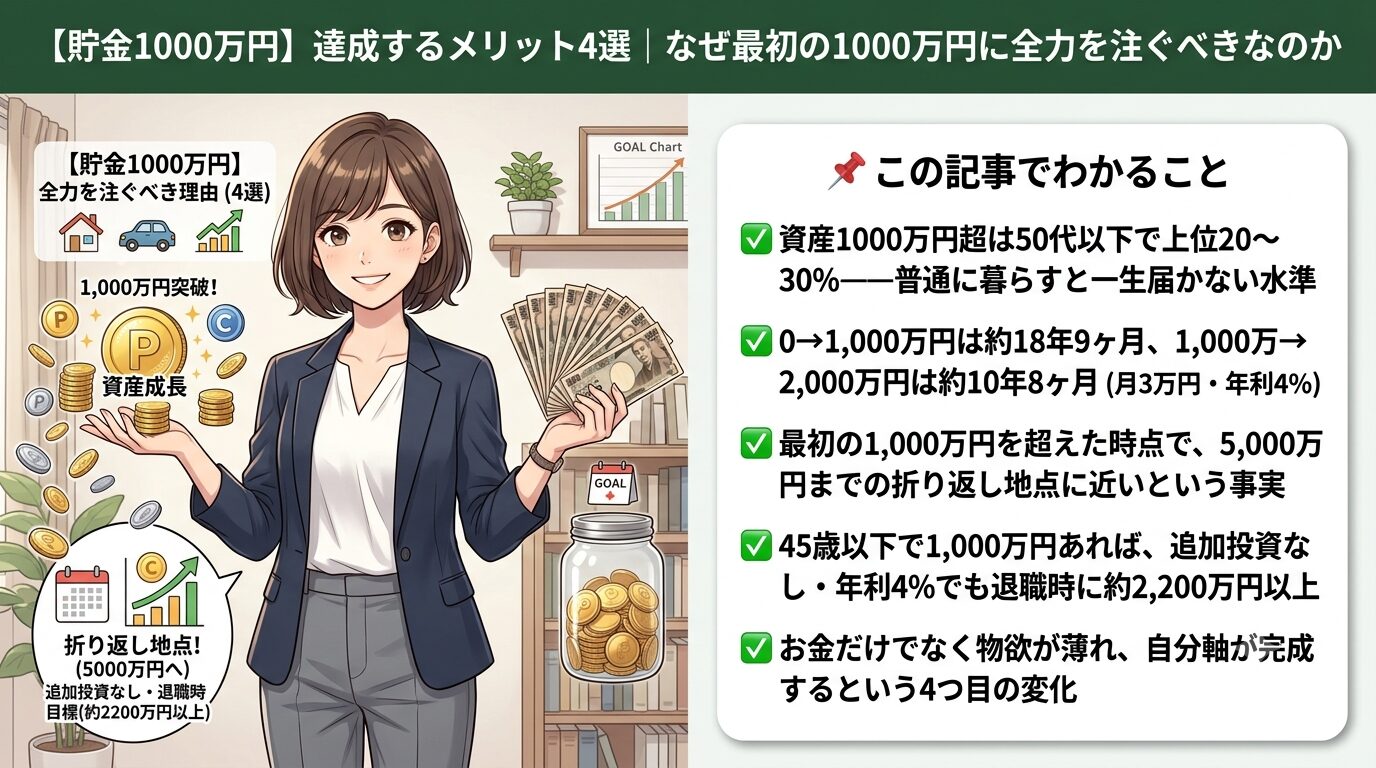

- 資産1000万円超は50代以下で上位20〜30%——普通に暮らすと一生届かない水準

- 0→1,000万円は約18年9ヶ月、1,000万→2,000万円は約10年8ヶ月(月3万円・年利4%)

- 最初の1,000万円を超えた時点で、5,000万円までの折り返し地点に近いという事実

- 45歳以下で1,000万円あれば、追加投資なし・年利4%でも退職時に約2,200万円以上

- お金だけでなく物欲が薄れ、自分軸が完成するという4つ目の変化

目次

- まず:資産1000万円超は何%の人が達成しているか

- メリット① 資産の増加速度が爆発的に上がる

- メリット② 今後の人生でお金に苦しむことがなくなる

- メリット③ 物欲が自然に薄れる

- メリット④ 生きやすくなる(自分軸が完成する)

- 1,000万円達成後はどうすればよいか

- まとめ

- FAQ / よくある質問

- 関連記事

1. まず:資産1000万円超は何%の人が達成しているか

金融広報中央委員会「家計の金融行動に関する世論調査」によると、資産1000万円超の割合は退職金をもらっていない50代以下では上位20〜30%程度です。つまり平均的な収入の人が普通に生活していれば、一生到達しない水準でもあります。

この事実を知るだけでもモチベーションが上がるはずです。

2. メリット① 資産の増加速度が爆発的に上がる

バークシャー・ハサウェイの投資家チャーリー・マンガーは、資産がなかなか増えないと悩む若いサラリーマンに対し、最初の10万ドル(約1,000万円)を貯めるまでが最も苦しく、そこさえ越えてしまえば後は楽になるという趣旨の助言をしたと伝えられています。

なぜそう言えるのか——複利の力がわかると理解できます。

【シミュレーション】毎月3万円・年利4%でオルカンを積立投資した場合

| 到達目標 | 達成までの期間 |

|---|---|

| 0→1,000万円 | 約18年9ヶ月 |

| 1,000万→2,000万円 | 約10年8ヶ月 |

| 2,000万→3,000万円 | 約7年6ヶ月 |

同じ「1,000万円増やす」のに必要な期間が、資産を持っているかどうかでここまで変わります。

【参考】毎月3万円・オルカン(年利7%想定)で5,000万円を目指す場合

| 到達目標 | 期間 |

|---|---|

| 最初の1,000万円達成 | 約15年 |

| 残りの4,000万円達成 | 約17年 |

最初の1,000万円を達成した時点で、残り4,000万円を貯めるのに必要な期間とほぼ同じ時間しかかかっていません。言い換えると、1,000万円を超えた時点でゴールまでの折り返しに近い地点にいるということです。

最初の1,000万円をいかに早く超えるかが、その後の資産増加速度を大きく左右します。

3. メリット② 今後の人生でお金に苦しむことがなくなる

1,000万円を自力でコツコツ貯めた人が、今後お金で困ることはまずありません。理由は2つあります。

理由A:節約・投資の知識とスキルが身についている

1,000万円を貯める過程で、次のような能力が自然と身につきます。

| 身につくスキル | 内容 |

|---|---|

| 優先順位の思考 | 支出に優先順位をつけて判断できる |

| 固定費の最適化 | 家賃・通信費・保険を継続的に見直せる |

| 投資の知識 | インデックス投資の仕組みと運用方法を理解している |

| 判断力 | マーケティングに踊らされずに選べる |

たとえ何らかの事情で1,000万円を失ったとしても、これらのスキルは誰にも奪われません。すぐに再び資産を積み上げられるだけの力が、1,000万円を貯める過程で培われています。

理由B:老後不安を大幅に軽減できる

約8割の日本人が老後のお金に漠然とした不安を感じているとされています。しかし、45歳以下で1,000万円の資産を保有していれば、追加投資なし・年利4%という保守的な想定でも退職時には約2,200万円以上に成長する計算になります。

さらに今後も収入の一部を積み立て続け、多少の退職金・年金を受け取れる方であれば、老後資金の不安はほぼ解消できます。

また忘れてはならないのが、老後資金は自分だけの問題ではないという点です。親が資産を持てていない場合、子どもへの金銭的・精神的な負担になります。自分の資産を早めに確立することは、家族を守ることにもつながります。

4. メリット③ 物欲が自然に薄れる

資産が増えるにつれて物欲が減る——これは多くの資産形成実践者が経験することです。

「いつかレクサスが欲しい」「ブランド時計が欲しい」という気持ちは、実は「手に入らない」から生まれる欲求である場合が多いです。資産1,000万円を超えると、高級車以外の多くのものは「買おうと思えば買える」状態になります。

すると不思議なことに「買えないから欲しい」が「買えるけど別にいらない」に変わっていきます。

資産形成の好循環

物欲が減る → 支出が減る → 資産が増える → さらに物欲が減る

↓

シンプルな生活 → ストレス減 → さらに物欲が減るこれは我慢ではなく、価値観の変化です。必要なものだけに囲まれたシンプルな生活の心地よさを知ると、余計なものを増やす気が自然と薄れます。

5. メリット④ 生きやすくなる(自分軸が完成する)

1,000万円を貯める過程で何度も「自分の中の本能」と戦うことになります。

企業のマーケティングは、人間に本来備わっている次の3つの本能を巧みに刺激してきます。

| 本能 | 刺激される例 | 消費に与える影響 |

|---|---|---|

| 承認欲求・見栄 | 「周りが持っている」「限定品」 | ブランド品・流行品を衝動買いする |

| 不安・恐怖 | 「このままでは老後が心配」 | 不要な保険・セミナーを契約する |

| 同調圧力 | 「みんなやっている」「常識」 | 断れない飲み会・付き合い消費 |

これらの本能は、人類がまだ集団で獲物を狙っていた時代に生存に必要だったものです。しかし現代社会ではただの「余計な衝動」になっています。

1,000万円を貯める過程でこの本能をコントロールする力が育ちます。 企業のブームやマーケティングに乗らず、本当に自分に必要なものだけにお金を投下できるようになると、日々の生きやすさが格段に上がります。

6. 1,000万円達成後はどうすればよいか

1,000万円を超えたら、少し肩の力を抜いてもよいというのが多くの実践者の意見です。

| 達成後にしてよいこと | ポイント |

|---|---|

| 我慢していたことにお金を使う | ずっと後回しにしてきた支出を解禁する |

| 外食の頻度を増やす | 完全な自炊固定から少しゆるめる |

| お金のかかる趣味に挑戦する | 経験にお金を使う段階に入る |

1,000万円を自力で貯めた人は、お金の使い方の判断力が身についています。多少ゆるめても赤字家計に転落することはまずありません。また1,000万円という資産自体が毎年自分のために働いてくれるという事実が、精神的な余裕を生みます。

7. まとめ

| メリット | 内容 |

|---|---|

| ① 資産の増加速度が加速 | 複利の力で、1,000万円超えた後の増加ペースが劇的に上がる |

| ② お金の不安が消える | 老後資金のベースができ、節約・投資スキルも身についている |

| ③ 物欲が自然に薄れる | 「買えないから欲しい」が「買えるけどいらない」に変わる |

| ④ 生きやすくなる | 本能の衝動をコントロールし、自分軸でお金を使える |

最初の1,000万円を貯めることは、資産形成の終わりではなくスタートラインです。そしてそのスタートラインに立てた時点で、人生の見え方が明らかに変わります。

まずはここを目標に、全力で資産形成に取り組んでみてください。

⚠️ 免責事項

本記事のシミュレーションはあくまで参考値です。投資にはリスクが伴い、将来の運用成果を保証するものではありません。資産形成の判断はご自身の状況をふまえて行ってください。

FAQ / よくある質問

Q. なぜ最初の1,000万円が一番大変なのですか?

資産が少ないうちは、増加分のほとんどが自分の入金(積立)に依存するためです。元本が育つと運用益が上乗せされ、複利が効き始めます。毎月3万円・年利4%なら0→1,000万円に約18年9ヶ月かかりますが、1,000万→2,000万円は約10年8ヶ月。同じ1,000万円でも所要期間はまったく違います。

Q. 1,000万円は貯金と投資、どちらで貯めるべき?

生活防衛資金(生活費の半年〜1年分)は現金で確保しつつ、それを超える部分はインデックス投資に回すのが一般的な考え方です。現金だけではインフレで実質的な価値が目減りしていくためです。ただし配分はご自身のリスク許容度や家計状況によって異なります。

Q. 40代からでも1,000万円は間に合いますか?

積立額を増やせば十分に到達可能です。カギは入金力(=固定費の削減)。家賃・通信費・保険といった固定費を見直して毎月の積立額を上げることが、スタートが遅い人にとって最も効果の大きい打ち手になります。

Q. 1,000万円達成後、支出をゆるめると資産が減りませんか?

1,000万円を自力で貯めた人には支出判断のスキルが身についているため、少しゆるめた程度で赤字転落することはまずありません。加えて資産自体が運用で増えていくため、多少の支出増は吸収されやすくなります。

コメント