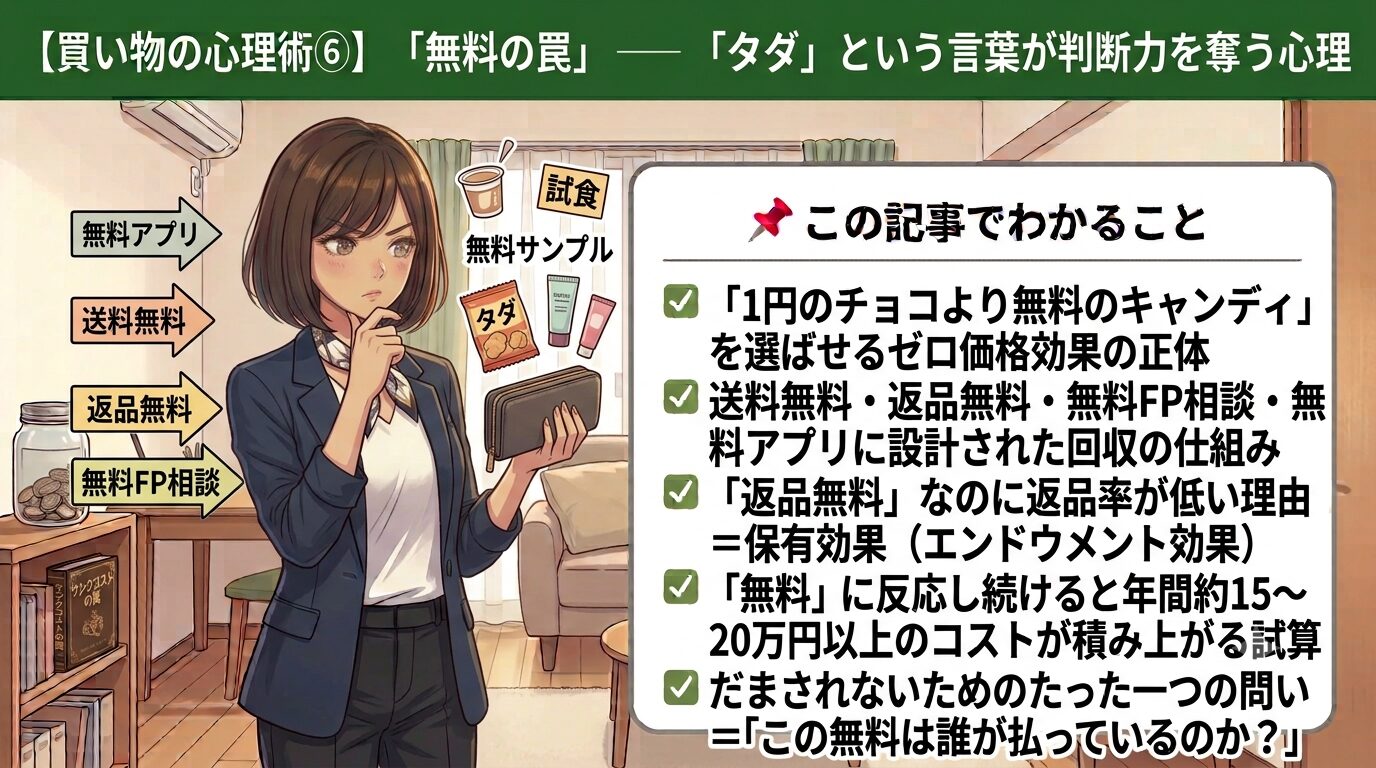

こんにちは、れもん丸です。

「1日わずか100円!」 「タウリン1000mg配合!」 「2着目無料!」

これらのキャッチコピー、なんとなくお得に感じませんか?

実はこれらはすべて、「フレーミング効果」という心理テクニックを使って、あなたの判断を意図的に操作しています。内容は何も変わっていない——ただ表現を変えているだけです。

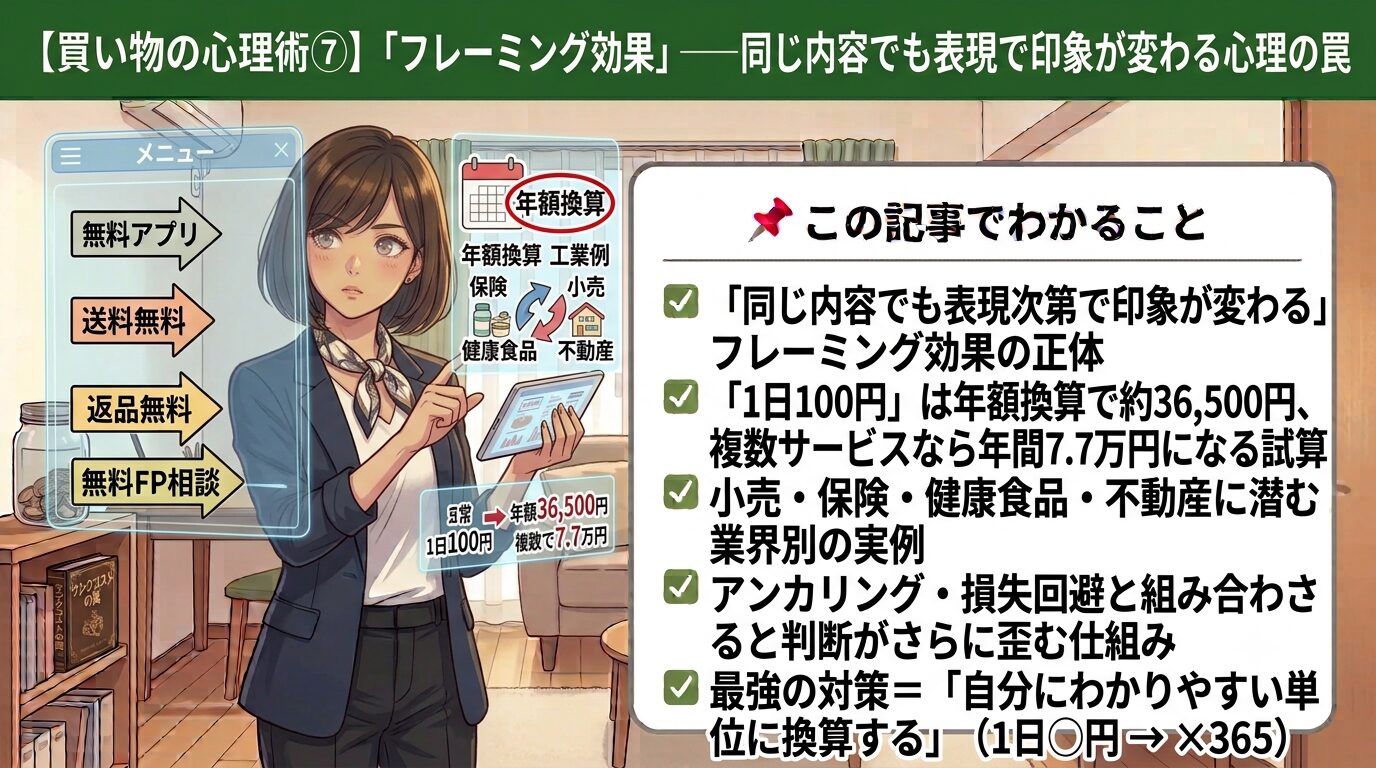

📌 この記事でわかること

- 「同じ内容でも表現次第で印象が変わる」フレーミング効果の正体

- 「1日100円」は年額換算で約36,500円、複数サービスなら年間7.7万円になる試算

- 小売・保険・健康食品・不動産に潜む業界別の実例

- アンカリング・損失回避と組み合わさると判断がさらに歪む仕組み

- 最強の対策=「自分にわかりやすい単位に換算する」(1日◯円 → ×365)

目次

- フレーミング効果とは

- フレーミングの実例一覧

- 「1日◯◯円」の罠:計算してみよう

- フレーミング効果の実例:業界別

- 行動経済学の他の法則との組み合わせ

- 対策:自分にとってわかりやすい単位に換算する

- まとめ:表現ではなく内容で判断する

- FAQ / よくある質問

- 関連記事

1. フレーミング効果とは

フレーミング効果とは、同じ情報でも伝え方によって、印象や意思決定に影響を与えることをいいます。

「100円の商品を買うともう1つ無料」と「100円の商品を2つ買うと半額に」は、全く同じことを言っています。でも受け手の印象はかなり違います。人間の脳は「絶対的な内容」ではなく、「どんな枠組み(フレーム)で見せられるか」に反応するのです。

2. フレーミングの実例一覧

まず、日常にあふれるフレーミングを一覧で確認しましょう。

| 実態 | フレーミングした表現 | 効果 |

|---|---|---|

| 1割引き | 10%OFF | パーセント表記で大きく見せる |

| 5割引き | 半額! | 直感的にわかりやすくする |

| 月額3,000円 | 1日わずか100円 | 金額を小さく感じさせる |

| 年間36,500円 | 1日100円 | 大きな金額を隠す |

| タウリン1g配合 | タウリン1000mg配合 | 数字を大きく見せる |

| 9.1%割引 | 10%ポイント還元 | 「もらえる喜び」に変換 |

| 2着で25%OFF | 2着目無料! | 「無料」で直感を刺激 |

| 消費税8%上乗せ | 消費税還元セール | 損失回避で購買促進 |

これらはすべて、内容的には同じか、あるいは本質的な差がありません。でも人間の脳は右側の表現に強く反応してしまいます。

3. 「1日◯◯円」の罠:計算してみよう

最も多く使われるフレーミングが「1日◯◯円」という表現です。

これは「月額・年額という大きな数字を、日割りすることで小さく見せる」テクニックです。結果的に支払う金額は同じであっても、「1日〇〇円」「月々〇〇円のみ」と表現することで、消費者の支払いに対する精神的負担が軽減される心理現象が起こっています。

「1日◯◯円」を年額に換算するシミュレーション

| 「1日◯◯円」の表現 | 月額換算 | 年額換算 |

|---|---|---|

| 1日100円 | 約3,000円/月 | 約36,500円/年 |

| 1日200円 | 約6,000円/月 | 約73,000円/年 |

| 1日300円 | 約9,000円/月 | 約109,500円/年 |

| 1日500円 | 約15,000円/月 | 約182,500円/年 |

「1日わずか100円」と聞くと安く感じますが、年額に換算すると36,500円です。

さらに複数のサービスで「1日100円」があったとすると——

| サービス | 「1日」の表現 | 年額 |

|---|---|---|

| 動画配信 | 1日約50円 | 約18,250円 |

| 音楽配信 | 1日約33円 | 約12,000円 |

| フィットネスアプリ | 1日約100円 | 約36,500円 |

| ニュースアプリ | 1日約30円 | 約10,950円 |

| 合計 | 1日約213円 | 約77,700円/年 |

「1日213円なら」と感じていたものが、年間7万円以上になります。

4. フレーミング効果の実例:業界別

① 小売・アパレル

コンビニの「100円均一セール」は、これまでの「2割引き」「20%OFF」という表示を「100円均一」に変えることで購買意欲を上げることに成功しました。全商品を通して見ると実質的な期待値は変わりません。しかし「100円」というわかりやすい表現が消費者の直感に刺さるのです。

「全品20円引き」よりも「全品100円」の方が、お得感を演出できます。棚の商品を均一価格で見せる方が、割引率よりも行動を促しやすい典型例です。

② 保険・金融

「9.1%割引(その場で9,100円引き)」と「10%ポイント還元(後日1万円分のポイント)」——10万円のものを買うとき、後者の方が実際には割高になりやすいのに、「ポイントでお金を使わず買い物できる喜び」というフレーミングによって、後者を選ぶ人が多くなります。

③ 栄養・健康食品

「タウリン1000mg配合」は「タウリン1g配合」と全く同じ内容です。「mg(ミリグラム)」という単位で表記することで、数字が1,000倍に見え、圧倒的な量があるような印象を与えます。

「レモン◯個分のビタミンC」という表現も同様で、「ビタミンC ◯mg」よりも直感的にわかりやすくすることで印象を変えています。

④ 不動産・ローン

「月々5万円のローン」という表現は、「35年で総額2,100万円」という現実を見えにくくします。分割払いの表記でもフレーミング効果が活用されており、月単位・日単位に分解することで総支払額の大きさを感じにくくさせます。

5. 行動経済学の他の法則との組み合わせ

フレーミング効果は単体でも強力ですが、他の心理術と組み合わさるとさらに判断が歪みます。

① アンカリング効果との組み合わせ

「通常価格10,000円 → 本日特価3,000円(70%OFF)」——「10,000円」というアンカーが設定されることで、「3,000円は安い」という判断が促されます。フレーミングとアンカリングが重なると、実際の価値判断がほぼ不可能になります。

② 損失回避との組み合わせ

「この保険に入らないと、万が一の際に○○万円の負担が…」という表現は、「このサービスで○○万円お得に」という表現よりも強く行動を促します。これは損失回避バイアスとフレーミングの組み合わせです。

③ 比較表現との組み合わせ

「Aプランは月3,000円、Bプランは月5,000円」という比較があるとき、「Bプランだと1日約167円でこれだけ多くの機能が使えます」というフレーミングが加わると、5,000円という金額のインパクトが薄れ、Bプランが選ばれやすくなります。

6. 対策:自分にとってわかりやすい単位に換算する

フレーミング効果への最強の対策は「数字を自分にとってわかりやすい単位に換算し直すこと」です。

変換のルール:

| 表現されている単位 | 換算する単位 |

|---|---|

| 「1日◯円」 | 月額・年額に換算 |

| 「月額◯円」 | 年額に換算して実感 |

| 「◯%OFF」 | 実際の金額でいくら引きか |

| 「◯mg配合」 | グラム・スプーン何杯分かに換算 |

| 「◯個分の◯◯」 | 実際の成分量に換算 |

スマホですぐできる換算:

「1日◯円」と言われたら、「◯ × 365」を計算するだけです。1日100円なら「100 × 365 = 36,500円」。この一手間が、フレーミングから自分を守る最もシンプルな方法です。

7. まとめ:表現ではなく内容で判断する

| フレーミングの手法 | 実態 | 対策 |

|---|---|---|

| 「1日◯円」 | 月額・年額は大きい | 年額換算する |

| 「◯mg配合」 | 単位を変えて大きく見せる | グラムに直す |

| 「半額!」 | 5割引きと同じ | 実際の割引額を確認 |

| 「2着目無料」 | 2着で50%オフと同じ | 1着の実質価格を計算 |

| 「ポイント還元」 | 実際の割引より心理的お得感が高い | 実質的な価格を計算 |

フレーミング効果は、何も嘘をついていません。内容は正確に伝えている。ただ、「どの枠組みで見せるか」を操作しているだけです。

表現を信じるのではなく、内容を自分の単位に換算して判断する——この習慣を持つだけで、日常の買い物で大きな差が生まれます。

本記事は一般的な情報提供を目的としています。行動経済学・心理学の知識を活用し、自分自身の消費行動を振り返る参考としてご活用ください。

FAQ / よくある質問

Q. フレーミング効果とアンカリング効果の違いは?

フレーミング効果は「同じ内容の見せ方(枠組み)を変える」ことで印象を操作する効果です。アンカリング効果は「最初に提示された数字が基準(アンカー)になり、その後の判断がそれに引きずられる」効果です。「通常1万円→本日3,000円」のように、両者はセットで使われることが多く、重なると価値判断が非常に難しくなります。

Q. 「1日100円」はなぜ安く感じるの?

大きな年額(36,500円)を1日単位に分解することで、支払いの心理的負担が軽くなるためです。人は小さな単位で提示されると抵抗感が薄れます。対策は「×365」で年額に戻すこと。実態の金額が見えれば、冷静に必要性を判断できます。

Q. 「10%ポイント還元」と「9.1%割引」はどちらが得?

その場で確実に安くなる「割引」の方が有利なケースが多いです。ポイント還元は有効期限や使途の制限があり、さらに「次の買い物を促す」仕組みでもあります。額面の数字ではなく、「最終的に自分がいくら払い、いくら確実に得をするか」で比較するのが安全です。

Q. フレーミングに騙されない一番簡単な方法は?

表現された数字を、自分にとってわかりやすい基準単位に換算し直すことです。特に「1日◯円」は「◯×365」で年額にする、「◯mg」はグラムに直す。この一手間だけで、表現に流されず内容そのもので判断できるようになります。

コメント