こんにちは、れもん丸です。

「毎月ちゃんと働いているのに、お金が貯まらない」

そう感じている人の家計を見ると、多くの場合で家賃が重すぎるというケースに行き当たります。

固定費の中でダントツに金額が大きく、毎月必ず出ていく家賃。ここを適正水準に抑えるだけで、他の支出が多少増えても自然と貯金が積み上がるようになります。今回は「家賃と貯金の関係」を数字で整理しながら、賢い物件の選び方まで解説します。

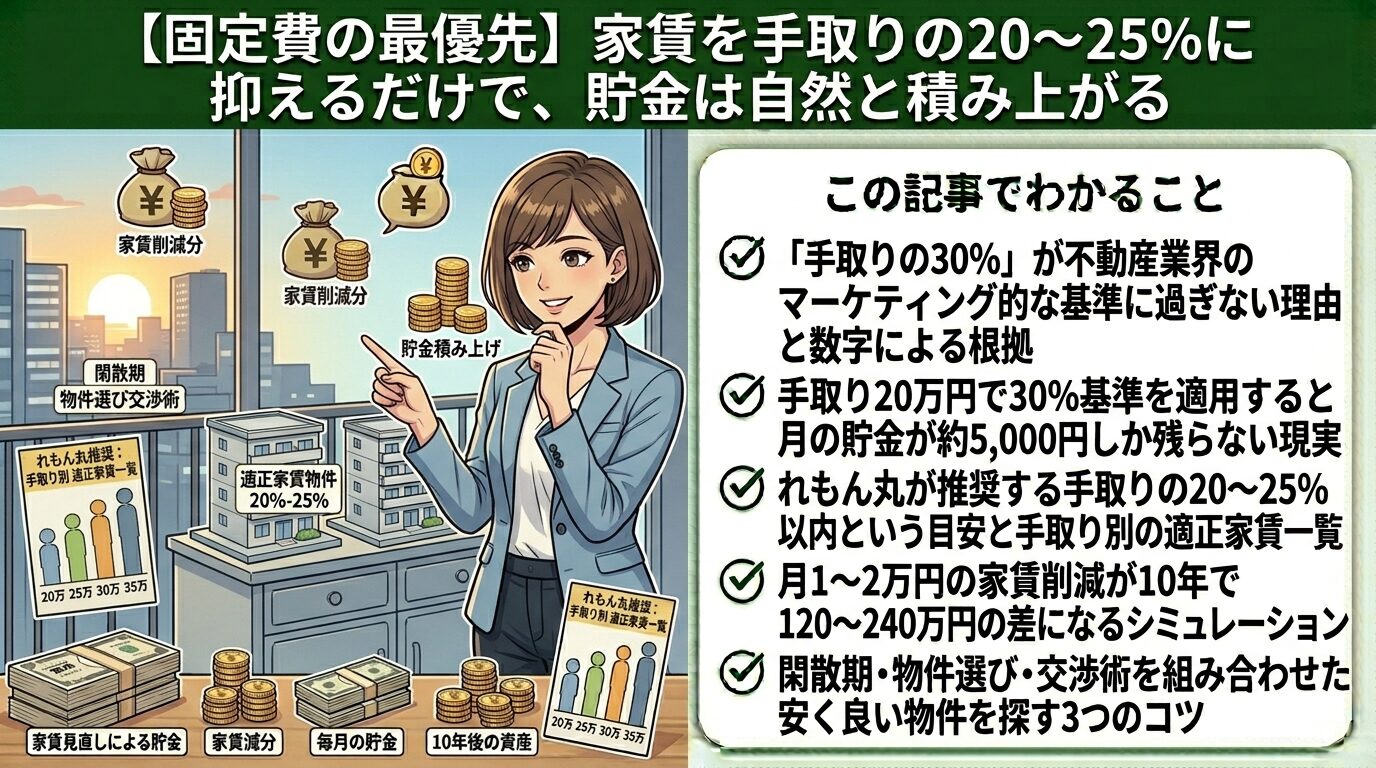

📌 この記事でわかること

- 「手取りの30%」が不動産業界のマーケティング的な基準に過ぎない理由と数字による根拠

- 手取り20万円で30%基準を適用すると月の貯金が約5,000円しか残らない現実

- れもん丸が推奨する手取りの20〜25%以内という目安と手取り別の適正家賃一覧

- 月1〜2万円の家賃削減が10年で120〜240万円の差になるシミュレーション

- 閑散期・物件選び・交渉術を組み合わせた安く良い物件を探す3つのコツ

目次

- 「手取りの30%」は不動産業界の基準に過ぎない

- れもん丸が推奨する家賃の目安

- 全国一人暮らしの平均家賃と地域差

- 家賃シミュレーション:月1〜2万円の差が年間でどう変わるか

- 安く良い物件を探すコツ

- 家賃と生活満足度のバランス:節約しすぎない視点も大切

- よくある質問(FAQ)

- まとめ:家賃は「1回の決断」で何年も効く最強の節約

- 参考情報

1. 「手取りの30%」は不動産業界の基準に過ぎない

「家賃の目安は手取りの30%まで」という話を聞いたことはありますか?

実はこれ、不動産業界が広めたマーケティング的な基準に過ぎません。家賃が高いほど不動産会社・オーナーが得をする構造です。

では実態を数字で見てみましょう。

手取り20万円で「30%基準」を適用すると

| 項目 | 金額 |

|---|---|

| 手取り | 200,000円 |

| 家賃(30%) | 60,000円 |

| 生活費(食費・光熱費・通信費等) | 約135,000円(総務省家計調査 2024年) |

| 残り(貯金に回せる額) | 約5,000円 |

月5,000円しか貯金できません。年間でも6万円です。これではいつまで経っても資産は積み上がりません。

2. れもん丸が推奨する家賃の目安

| 基準 | 手取り20万円の場合 | 解説 |

|---|---|---|

| 理想 | 手取りの20%以内=月4万円 | 毎月2〜3万円の貯金が確保しやすい |

| 許容範囲 | 手取りの25%以内=月5万円 | 節約意識があれば貯金できるライン |

| 不動産業界の基準(非推奨) | 手取りの30%=月6万円 | 貯金がほぼできなくなる |

手取り別の適正家賃の目安:

| 手取り | 理想(20%) | 許容(25%) | 非推奨(30%) |

|---|---|---|---|

| 16万円 | 3.2万円 | 4.0万円 | 4.8万円 |

| 18万円 | 3.6万円 | 4.5万円 | 5.4万円 |

| 20万円 | 4.0万円 | 5.0万円 | 6.0万円 |

| 25万円 | 5.0万円 | 6.25万円 | 7.5万円 |

| 30万円 | 6.0万円 | 7.5万円 | 9.0万円 |

手取りの20〜25%を目安にするだけで、毎月1〜3万円の差が生まれます。

3. 全国一人暮らしの平均家賃と地域差

2024年の総務省「家計調査」によると、賃貸物件に一人で暮らす人の平均家賃は1ヶ月当たり53,135円です。

| エリア | 目安家賃 |

|---|---|

| 東京23区 | 8〜12万円 |

| 大阪・名古屋・福岡 | 5〜7万円 |

| 地方都市(政令市以外) | 3〜5万円 |

| 全国平均 | 約53,000円 |

都道府県別で見ると、最も家賃が高いのは東京都で87,582円、最も低いのは宮崎県で42,146円と、約2倍の差があります。全国平均の約53,000円を、ひとつの上限目安にするのが現実的です。

4. 家賃シミュレーション:月1〜2万円の差が年間でどう変わるか

現在の家賃が高い場合、次の引っ越しで見直すだけでどれほどの差が生まれるかを確認してみましょう。

月2万円の差がある場合(例:8万円→6万円)

| 期間 | 節約額 |

|---|---|

| 月 | 20,000円 |

| 年 | 240,000円 |

| 5年 | 1,200,000円 |

| 10年 | 2,400,000円 |

10年で240万円の差になります。これを新NISAのインデックス投資に回せば、複利効果でさらに大きな金額に育ちます。

月1万円の差がある場合(例:7万円→6万円)

| 期間 | 節約額 |

|---|---|

| 月 | 10,000円 |

| 年 | 120,000円 |

| 5年 | 600,000円 |

| 10年 | 1,200,000円 |

「たった1万円」でも、10年で120万円。固定費の削減は「一度の決断」で何年も効果が続くのが強みです。

5. 安く良い物件を探すコツ

① 時期:閑散期(6〜8月・11〜12月)を狙う

不動産業界の繁忙期は1月〜3月。特に6〜8月・11〜12月は閑散期と呼ばれ、交渉成功率が最も高い時期です。

閑散期における家賃交渉の成功率は47.3%に達するというデータもあります。繁忙期(1〜3月)は物件が早く埋まるため交渉の余地が少なくなります。急ぎでなければ閑散期に動くのがベストです。

② 物件条件:交渉しやすい物件の特徴を狙う

| 物件の特徴 | 交渉が通りやすい理由 |

|---|---|

| 築20年以上(耐震基準は確認) | リフォーム・設備更新が遅れており値下げ交渉の余地あり |

| 空室期間が長い物件 | オーナーが「早く埋めたい」と思っている |

| 1階・線路沿いなどデメリットがある物件 | 人気が低いため交渉に応じてもらいやすい |

| 個人オーナーが管理している物件 | 大手法人管理と違い、オーナーが直接決裁できる |

③ 交渉:家賃より「礼金・フリーレント」から攻める

オーナーが嫌がる「家賃」そのものではなく、「礼金」や「フリーレント(最初の1ヶ月無料)」から交渉するほうが成立率が上がります。

交渉の優先順位:

1. 礼金の減額・撤廃(最も通りやすい)

2. フリーレント(入居初月の家賃無料)の交渉

3. 設備の新調・修繕のお願い

4. 家賃そのものの値下げ(最後の手段)フリーレントはオーナーにとって「家賃を下げずに実質的な値引きができる」ため受け入れられやすい傾向にあります。家賃交渉が成功した場合の平均値下げ額は月額3,000〜5,000円で、年間では大きな節約となります。

6. 家賃と生活満足度のバランス:節約しすぎない視点も大切

ここまで「家賃を下げよう」という話をしてきましたが、重要なことも伝えておきたいです。

家賃を下げることが目的ではありません。「適正水準に抑えること」が目的です。

| 節約しすぎた場合のリスク | 内容 |

|---|---|

| 通勤コストの増大 | 通勤時間が長くなることで交通費・時間・疲労コストが増える |

| 精神的ストレス | 生活環境が悪くなることでQOLが低下する |

| 安全面の懸念 | セキュリティが低い物件で安心感を失う |

「月2万円安くなったが、電車代が月5,000円増えた」「毎朝の通勤が30分長くなってQOLが下がった」では本末転倒です。

家賃の削減は、生活の質を大きく損なわない範囲で行うのが鉄則です。最初からギリギリを狙わず、「今の家賃から1〜2万円下げる」程度を目標にするのが現実的で無理がありません。

7. よくある質問(FAQ)

Q. 家賃交渉は不動産会社を通じて行うのですか?それとも直接オーナーに?

基本的には不動産会社(仲介業者)を通じて行います。ただし、個人オーナーが直接管理している物件では、オーナーと直接交渉できるケースもあります。まず不動産会社の担当者に「交渉できますか?」と率直に聞いてみましょう。

Q. 現在の家賃が高い場合、すぐに引っ越した方がいいですか?

引っ越しには初期費用(敷金・礼金・引越し代)がかかるため、「家賃の差額×何ヶ月で元が取れるか」を計算してから判断することをおすすめします。たとえば引越し費用が30万円で月1万円の節約になるなら、30ヶ月(2年半)で元が取れる計算です。

Q. 家賃の安い地方移住を検討しています。どんな観点で比較すべきですか?

家賃そのものの差額だけでなく、①通勤・交通費の変化、②給与水準(地方転職の場合)、③生活コスト全体(物価・光熱費・外食費など)を総合的に比較することをおすすめします。家賃だけ見ると安くても、車が必要になることでトータルコストが増えるケースもあります。

Q. 賃貸ではなく持ち家の場合、住宅ローンも同じ考え方で管理すべきですか?

基本的な考え方は同じです。月々のローン返済額を手取りの20〜25%以内に抑えることが、家計の健全性を保つ目安になります。ただし、住宅ローンは修繕費・固定資産税なども含めた総コストで考える必要があります。

8. まとめ:家賃は「1回の決断」で何年も効く最強の節約

| ポイント | 内容 |

|---|---|

| 目標家賃 | 手取りの20〜25%以内 |

| 全国平均 | 約53,000円(一つの上限目安) |

| 月1万円の削減効果 | 年12万円・10年で120万円 |

| 月2万円の削減効果 | 年24万円・10年で240万円 |

| 探す時期 | 閑散期(6〜8月・11〜12月) |

| 交渉しやすい物件 | 築古・空室期間長・個人オーナー管理 |

| 交渉のコツ | まず礼金・フリーレントから。家賃は最後 |

固定費の見直しの中で、家賃の見直しは最も「1回の決断」の効果が大きい項目です。現在の家賃が高いと感じているなら、次の更新や引っ越しのタイミングで必ず見直しを検討してください。

まず家賃さえ適正水準に抑えてしまえば、他の支出が多少増えても、自然と貯金が積み上がる家計になります。

関連記事

- 【貯金できないサラリーマン必見】絶対やめるべきNG行動5選|家賃・外食・通信費・ブランド品・時間購入

- サブスク地獄から抜け出す方法|見直し・管理のコツを徹底解説

- 【貯金を増やしたい人必見】資産形成のために断るべきこと8選|飲み会・情報商材・保険を「断る力」で節約する方法

- 【2026年最新】スマホ料金プランを徹底比較|データ容量帯別の最安・ケース別おすすめプラン完全ガイド

参考情報

一人暮らしの平均家賃・地域別データ

家賃交渉のコツ・タイミング

- 家賃交渉の完全ガイド2025年度最新版 — 暮らしっく不動産

- 家賃交渉の成功率80%超え!交渉できる物件の判断基準 — 賃貸スタイルコラム

- 家賃交渉の極意!値下げの成功率を上げる5つのコツ — SUUMO

⚠️ 本記事の家賃相場は2024〜2026年時点のデータを参考にしています。地域・物件条件によって大きく異なります。

参考になればうれしいです。またお会いしましょう!

コメント