この記事の前提

本人が加入している公的医療保険(健康保険・国民健康保険など)の範囲内での話です。保険会社によって条件が異なる場合もありますので、ご自身の加入状況も合わせてご確認ください。

こんにちは、れもん丸です。

「入院したら何百万円もかかるかもしれない」——そんな不安から、民間の医療保険に毎月保険料を払い続けていませんか?

結論を先に言います。日本に住んでいる多くの人にとって、民間の医療保険は基本的に不要です。

その理由は、日本の公的な医療保障が3段構えで整備されており、多くの場面で医療費の自己負担を大幅に抑えられるからです。この記事では、厚生労働省の公式資料をもとに、「なぜ不要なのか」をひとつずつ丁寧に説明していきます。

📌 この記事でわかること

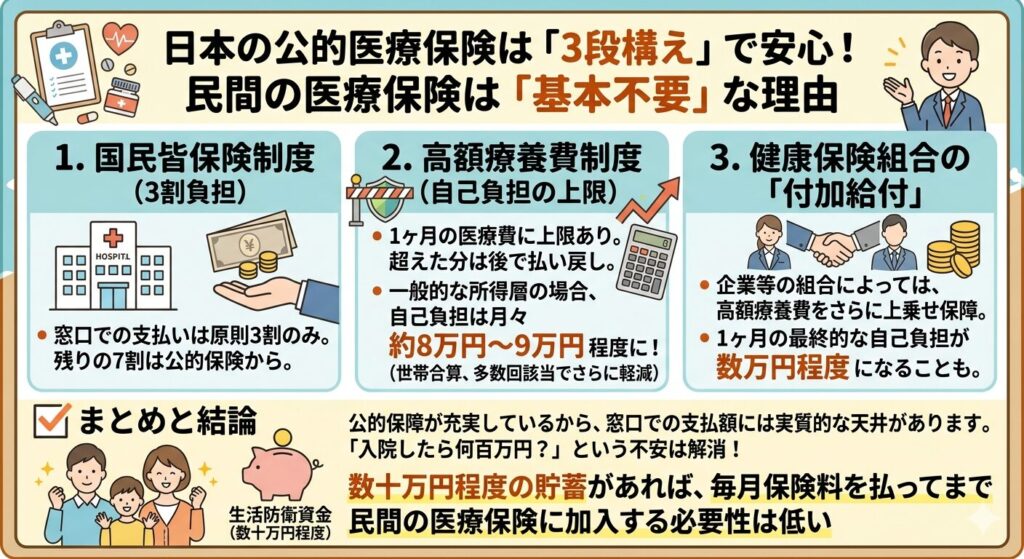

- 日本の公的医療保障「3段構え」の全体像(国民皆保険・高額療養費・付加給付)

- 月100万円の医療費がかかっても自己負担が約2万円になる仕組みと計算式

- 高額療養費制度の所得区分別・上限額一覧(2026年最新)

- マイナ保険証で窓口負担を最初から抑える方法

- それでも民間保険が必要になる4つのケース(自営業・生活防衛費不足など)

目次

- 医療費の何割を自分が払う?——国民皆保険のしくみ

- 高額な医療費には上限がある——高額療養費制度とは

- さらに自己負担が減る場合も——健保組合の付加給付とは

- 3つ合わせると実際いくらになるか

- それでも民間の医療保険が必要になるケース

- 民間保険と公的保障の比較表

- よくある質問(FAQ)

- まとめ:取り組むべき順番

1. 医療費の何割を自分が払う?——国民皆保険のしくみ

まず大前提として、日本に住んでいるすべての人は何らかの公的医療保険に必ず加入しています。これを国民皆保険(こくみんかいほけん)といいます。

加入する保険は職業・年齢によって自動的に決まります。

| 自分の立場 | 加入する公的保険 |

|---|---|

| 大企業に勤めるサラリーマン | 健康保険組合(健保組合) |

| 中小企業に勤めるサラリーマン | 協会けんぽ(全国健康保険協会) |

| 公務員 | 共済組合 |

| 自営業・フリーランス・無職・非正規雇用 | 国民健康保険(国保) |

| 75歳以上 | 後期高齢者医療制度 |

この公的医療保険のおかげで、病院の窓口で払う医療費は原則3割負担で済みます(未就学児・70〜74歳は2割)。残りの7割は保険から支払われます。

つまり、10万円の医療費がかかっても窓口で払うのは3万円だけです。

これが第1の保障です。ただし「3割でも高額な治療を受けたら大変では?」という疑問が出てきますよね。そこで次の制度が登場します。

2. 高額な医療費には上限がある——高額療養費制度とは

3割負担とはいえ、がんの手術や長期入院など、医療費が月に数十万〜百万円になることもあります。しかし安心してください。日本には「1ヶ月に払う医療費に上限を設ける」制度があります。それが高額療養費制度です。

上限額は収入によって決まる

自己負担の月の上限額(自己負担限度額)は、加入者の収入(標準報酬月額)によって5段階に設定されています。

70歳未満・1ヶ月あたりの自己負担限度額

| 所得区分 | 標準報酬月額 | 自己負担限度額 | 多数該当時 |

|---|---|---|---|

| 区分ア | 83万円以上 | 252,600円+(総医療費-842,000円)×1% | 140,100円 |

| 区分イ | 53万〜79万円 | 167,400円+(総医療費-558,000円)×1% | 93,000円 |

| 区分ウ | 28万〜50万円 | 80,100円+(総医療費-267,000円)×1% | 44,400円 |

| 区分エ | 26万円以下 | 57,600円(上限固定) | 44,400円 |

| 区分オ | 住民税非課税世帯 | 35,400円(上限固定) | 24,600円 |

※多数該当:直近12ヶ月で3回以上高額療養費を受けると、4回目以降の上限額がさらに下がります。上限額を超えた分は、後から「高額療養費」として払い戻されます。

具体的な金額で確認してみよう

たとえば月収30万円くらいの方(区分ウ)が、1ヶ月で総医療費100万円かかったとします(がんの手術+入院など)。

総医療費:1,000,000円

窓口で払う3割負担:300,000円

高額療養費の上限額(区分ウ):

80,100円 +(1,000,000円 - 267,000円)× 1%

= 80,100円 + 7,330円

= 87,430円

→ 300,000円 のうち 87,430円 を超えた分(約212,000円)が後から払い戻される月100万円の医療費がかかっても、実際に自己負担するのは約87,000円。これが高額療養費制度の力です。

事前に窓口負担を抑える方法もある

「一度3割払ってから後で戻ってくる」のは手間だと感じる方もいるでしょう。そんな場合はマイナ保険証を医療機関に提示することで、最初から窓口での支払いを自己負担限度額までに抑えることができます。オンライン資格確認に対応している医療機関であれば、事前の手続きなしに利用可能です。

さらに軽くなる特例もある

- 世帯合算:家族が同じ月に複数の病院にかかり、それぞれが一定額以上の医療費を払った場合、合算して上限を超えた分も払い戻しの対象になります。

- 多数該当:同じ家族が続けて高額な医療費がかかる状況(月3回以上の高額療養費)では、4回目以降の上限額がさらに引き下がります。

3. さらに自己負担が減る場合も——健保組合の付加給付とは

高額療養費制度は全国共通のルールですが、大企業・IT系企業などの健保組合に加入している方は、組合独自の「付加給付(ふかきゅうふ)」制度によって、さらに自己負担が下がることがあります。

ITS健保(関東ITソフトウェア健康保険組合)の例

IT系企業に勤める方が多く加入するITS健保では、以下のような付加給付があります。

| 給付名 | 内容 |

|---|---|

| 一部負担還元金(本人) | 同一月・同一医療機関の自己負担が20,000円を超えた部分を給付 |

| 家族療養費付加金(家族) | 同上(被扶養の家族分) |

| 合算高額療養費付加金 | 世帯合算後の自己負担から20,000円を超えた部分を給付 |

これにより、ITS健保の加入者は高額療養費との組み合わせで、1医療機関あたりの月の自己負担が最大2万円程度に収まります。

自分の健保組合を確認しよう

付加給付の有無・内容は健保組合によって異なります。自分が加入している健保組合のウェブサイトで「付加給付」「一部負担還元金」と検索してみてください。

| 保険の種類 | 付加給付 |

|---|---|

| 大企業・業界系の健保組合 | ありのケースが多い |

| 協会けんぽ(中小企業のサラリーマン) | なし |

| 国民健康保険(自営業・フリーランスなど) | なし |

4. 3つ合わせると実際いくらになるか

ITS健保の加入者が月100万円の総医療費がかかった場合(区分ウ・標準報酬月額28〜50万円)の試算です。

| 段階 | 何が起きるか | 自己負担額 |

|---|---|---|

| ① 窓口での3割負担 | 1,000,000円 × 30% | 300,000円 |

| ② 高額療養費が適用 | 87,430円を超えた約212,000円が払い戻し | 87,430円 |

| ③ ITS健保の付加給付が適用 | 87,430円から20,000円を超えた67,430円がさらに給付 | 約20,000円 |

月100万円の医療費がかかっても、最終的に自分が負担するのは約2万円だけです。

⚠️ 以下のものは公的保険の対象外のため、この試算には含まれていません。

・差額ベッド代(個室・準個室の追加料金)

・入院中の食事代

・先進医療にかかる費用

・保険適用外の治療費

これらがかかる場合は別途自己負担になりますが、治療の中心となる手術・入院・投薬などは公的保険の対象です。

5. それでも民間の医療保険が必要になるケース

✅ 生活防衛費がまだ貯まっていない

高額療養費は後から払い戻される仕組みのため、一時的に窓口で3割分を立て替える必要があります。生活防衛費(生活費の3〜6ヶ月分)がまだ貯まっていない段階では、立替の備えとして短期的に検討する価値はあります。ただし生活防衛費が貯まれば、民間保険の必要性は大きく下がります。

✅ 自営業・フリーランスで収入が止まると困る

会社員には「傷病手当金」という制度があります。病気やケガで働けなくなった場合、給与の約2/3が最長1年6ヶ月支給されます。しかし自営業や国保加入者にはこの制度がありません。「働けなくなったときの収入補償」として、就業不能保険を検討する価値があります(医療保険ではなく収入保障の観点)。

✅ 協会けんぽ・国保加入者で付加給付がない

付加給付のない方は高額療養費だけが頼りになるため、自己負担が健保組合加入者より高くなります。とはいえ生活防衛費が十分にあれば多くの場合対応できます。

✅ 差額ベッド代・先進医療が特に心配

個室希望の方や先進医療を希望する場合は、その費用に絞った保障を検討できます。ただし先進医療の利用頻度は統計的に低く、費用対効果はよく見極める必要があります。

6. 民間保険と公的保障の比較表

「民間保険に入るべきか」を判断するための整理表です。

| 状況 | 民間医療保険の必要性 | 理由 |

|---|---|---|

| 大企業・IT系健保組合加入の会社員 | 低い | 3段構えで自己負担が月2万円程度まで圧縮される |

| 協会けんぽ加入の会社員 | やや低い | 付加給付はないが高額療養費で上限あり |

| 自営業・フリーランス(国保) | やや高い | 傷病手当金がなく収入補償が公的にはない |

| 生活防衛費が3ヶ月分未満 | 一時的に検討 | 立替資金として。貯まれば見直しを |

| 差額ベッド代・先進医療が心配 | ピンポイントで検討 | 全般的な医療保険より特定保障に絞る |

7. よくある質問(FAQ)

Q. 高額療養費は自動的に適用されますか?

加入している公的保険の種類によって異なります。会社員の健保組合・協会けんぽでは、自動的に計算されて差額が払い戻されるケースが多いです。国民健康保険の場合は自治体に申請が必要なことがあります。マイナ保険証を使えば、対応医療機関では窓口で最初から上限額のみの支払いで済みます。

Q. 入院したら差額ベッド代が怖いのですが。

差額ベッド代は公的保険の対象外ですが、個室を希望しなければ原則かかりません。大部屋(4人部屋など)を選べば差額ベッド代は発生しないため、「個室でなければ困る」事情がなければ過剰な心配は不要です。

Q. がんになったら民間保険が必要では?

がんの治療も高額療養費制度の対象です。月の自己負担は所得区分に応じた上限額(区分ウなら約8.7万円)に収まります。治療が長期にわたる場合は多数該当で上限がさらに下がります。ただし抗がん剤の中には高額な保険適用外薬もあるため、先進医療特約を最小限でつけることは選択肢になります。

Q. 傷病手当金はどのくらいもらえますか?

会社員(健保組合・協会けんぽ加入者)が病気やケガで連続3日以上休業した場合、4日目から給与の約2/3が最長1年6ヶ月支給されます。月収30万円なら月約20万円の支給イメージです。自営業・国保加入者には適用されません。

Q. 民間の医療保険を解約しても大丈夫ですか?

まず公的保障の内容(高額療養費の上限額・自分の健保組合の付加給付の有無・傷病手当金の有無)を確認してから判断することをおすすめします。生活防衛費が生活費3〜6ヶ月分程度貯まっている場合、多くの会社員は解約しても公的保障で対応できます。

8. まとめ:取り組むべき順番

日本の医療費の公的保障を整理すると、こうなります。

- 第1段:国民皆保険 → 病院の窓口負担は原則3割だけ

- 第2段:高額療養費制度 → 月の自己負担に所得別の上限がある(例:月収30万円なら上限約8.7万円)

- 第3段:健保組合の付加給付(加入者のみ) → さらに月2万円程度まで下がるケースも

「入院したら何百万円もかかる」は、多くの場合、民間保険の営業トークです。 公的保障の3段構えをしっかり理解した上で、本当に必要な保障だけを選びましょう。

まず取り組むべき順番はこうです。

- 生活防衛費を貯める(生活費3〜6ヶ月分)

- 自分の健保組合の付加給付内容を確認する

- 自分の状況(自営業か否か・収入補償の有無など)を整理する

- その上で、本当に必要な保障だけを最小限で選ぶ

「余計な保険には入らない」「公的保険で備えられる部分には重複して入らない」——これが医療保険の賢い考え方の基本です。

⚠️ 免責事項

紹介している内容は執筆時点の情報です。制度は改正される場合があります。実際の判断は、ご自身の加入している健保組合・自治体・ファイナンシャルプランナー等にご確認の上、自己責任でお願いします。

参考になればうれしいです。またお会いしましょう!

コメント