データの出典

本記事は野村総合研究所(NRI)が2025年2月13日に発表したニュースリリース「日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」(2023年データ)および2023年3月1日発表の2021年データを使用しています。

こんにちは、れもん丸です。

「日本に富裕層はどれくらいいるのか」——野村総合研究所(NRI)が2005年から継続している推計が、2025年2月に最新版(2023年データ)として発表されました。

富裕層・超富裕層は合計165万世帯・469兆円と過去最多を更新しました。一方で、その一段下のアッパーマス層は世帯数・資産ともに大きく減少しています。

この記事では、2021年との比較を中心に、ピラミッドの変化が何を意味するのかを整理します。

📌 この記事でわかること

- NRI富裕層ピラミッドの5階層の定義(超富裕層〜マス層)と2023年の最新データ

- 富裕層・超富裕層が165万世帯・469兆円と過去最多になった理由

- アッパーマス層が世帯数▲20.6%・資産▲15.1%と唯一大幅減少した背景

- 「いつの間にか富裕層」——NISA・確定拠出年金・持株会を続けた一般会社員の実態

- 「スーパーパワーファミリー」——高収入共働き世帯の資産積み上げトレンド

- 2005〜2023年の長期推移(18年間で世帯数約1.9倍・資産約2.2倍)

1. 富裕層ピラミッドとは——5つの階層の定義

NRIは「純金融資産保有額」(預貯金・株式・債券・投資信託・一時払い生命保険や年金保険などの合計から負債を差し引いた額)をもとに、日本の全世帯を以下の5つに分類しています。

| 階層 | 純金融資産保有額 |

|---|---|

| 超富裕層 | 5億円以上 |

| 富裕層 | 1億円以上5億円未満 |

| 準富裕層 | 5,000万円以上1億円未満 |

| アッパーマス層 | 3,000万円以上5,000万円未満 |

| マス層 | 3,000万円未満 |

出典:野村総合研究所「日本の富裕層・超富裕層は合計約165万世帯(2025年2月13日発表)」

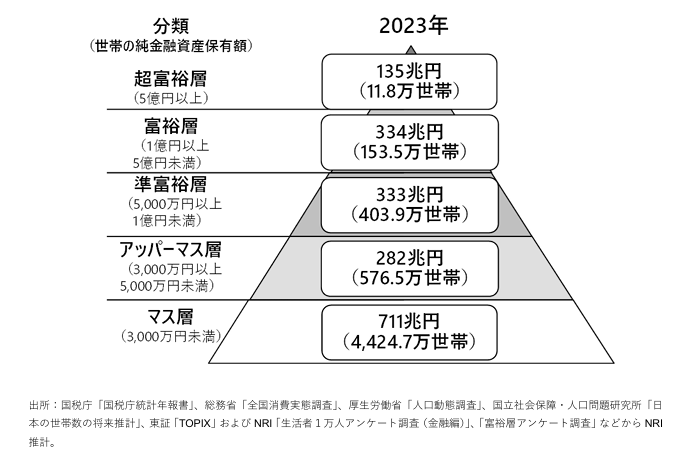

2. 2023年の全体像

2023年(2025年2月発表)の最新データです。

| 階層 | 純金融資産総額 | 世帯数 |

|---|---|---|

| 超富裕層(5億円以上) | 135兆円 | 11.8万世帯 |

| 富裕層(1〜5億円) | 334兆円 | 153.5万世帯 |

| 準富裕層(5,000万〜1億円) | 333兆円 | 403.9万世帯 |

| アッパーマス層(3,000〜5,000万円) | 282兆円 | 576.5万世帯 |

| マス層(3,000万円未満) | 711兆円 | 4,424.7万世帯 |

| 合計 | 1,795兆円 | 5,570.4万世帯 |

富裕層・超富裕層の合計は165.3万世帯・469兆円。2005年の推計開始以来、最多を更新しました。

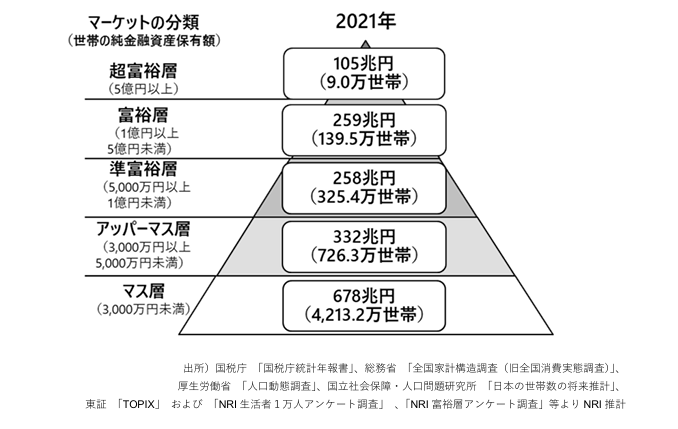

3. 2021年→2023年の変化——層別の明暗

2021年データ(2023年3月発表)と比較した変化です。

| 階層 | 資産変化 | 世帯数変化 |

|---|---|---|

| 超富裕層 | 105兆→135兆(+28.6%) | 9.0万→11.8万(+31.1%) |

| 富裕層 | 259兆→334兆(+29.0%) | 139.5万→153.5万(+10.0%) |

| 準富裕層 | 258兆→333兆(+29.1%) | 325.4万→403.9万(+24.1%) |

| アッパーマス層 | 332兆→282兆(▲15.1%) | 726.3万→576.5万(▲20.6%) |

| マス層 | 678兆→711兆(+4.9%) | 4,213.2万→4,424.7万(+5.0%) |

上位3層(超富裕層・富裕層・準富裕層)は資産・世帯数ともに大幅増。アッパーマス層だけが逆行して大きく減少しています。

NRI富裕層ピラミッド:2021年と2023年の5階層別・世帯数と資産の比較チャート

富裕層+超富裕層 世帯数(2021→2023年)

148.5万 → 165.3万世帯

+11.3%(2005年以降最多)

富裕層+超富裕層 純金融資産(2021→2023年)

364兆 → 469兆円

+28.8%

階層別の変化(2021→2023年)

富裕層+超富裕層の長期推移(世帯数・万世帯)

4. 注目①:アッパーマス層の大幅減少

最も目を引くのが、アッパーマス層の大幅な減少です。

| 2021年 | 2023年 | 変化 | |

|---|---|---|---|

| 世帯数 | 726.3万世帯 | 576.5万世帯 | ▲149.8万世帯(▲20.6%) |

| 資産 | 332兆円 | 282兆円 | ▲50兆円(▲15.1%) |

これはアッパーマス層が「消えた」のではなく、準富裕層(5,000万円以上)に「格上げ」された世帯が多かったためと考えられます。実際、準富裕層の世帯数は同期間に78.5万世帯増えています。

アッパーマス層が減少した背景は、2023年の株価急騰です。日経平均株価は2023年に約28%上昇し、TOPIXも大きく伸びました。株式・投資信託を多く保有していたアッパーマス層の資産が増え、5,000万円の壁を超えて準富裕層に移行したケースが多かったと考えられます。

これは「資産運用をしていた人」と「していなかった人」の差が、この2年で一段と広がったことを意味します。

5. 注目②:「いつの間にか富裕層」という新トレンド

今回のNRIレポートで新たに定義された概念が「いつの間にか富裕層」です。

近年の株式相場の上昇を受け、運用資産が急増したために富裕層となった層。年齢は40代後半から50代、職業は主に一般の会社員。従業員持株会・確定拠出年金・NISA枠の活用を通じて、運用資産が1億円を超えたケースが多い。

— NRIニュースリリース(2025年2月13日)

富裕層以上の世帯のうち1〜2割程度を占めると推察されています。

この層の特徴は以下のとおりです。

- 給与収入の範囲内でこれまでと変わらない生活スタイルを維持

- 金融資産が増えても金融機関との付き合いはこれまでと変わらない(マス層に近い特徴)

- 金融知識が十分ではなく、商品特性やリスクの理解が不十分なままに金融商品を購入する可能性がある

「NISA・確定拠出年金・持株会を淡々と続けていたら、気づいたら1億円になっていた」という事例が、実際に大量に発生しているということです。

これは本ブログが繰り返し伝えてきた「インデックス投資を長期で続ける」という戦略の有効性を、現実のデータが裏付けていると言えます。

6. 注目③:「スーパーパワーファミリー」の台頭

もう一つの新概念が「スーパーパワーファミリー」です。

都市部居住で世帯年収3,000万円以上の大企業共働き世帯。20〜30代は子育て・住宅ローンに苦労するが、40歳前後から急速に金融資産が積み上がり、50歳前後に富裕層となる可能性がある。

— NRIニュースリリース(2025年2月13日)

女性の社会進出や働き方の多様化により、今後も増加が見込まれるとされています。

地方でも「世帯年収1,000万円以上の大企業共働き世帯」は60歳前後に富裕層となる可能性があるとしており、共働きで高収入を維持しながら投資を続けることが、富裕層への最短ルートの一つであることが示されています。

7. 長期トレンドで見る富裕層の推移(2005〜2023年)

富裕層・超富裕層の合計世帯数と資産の長期推移です。

| 年 | 世帯数 | 純金融資産総額 |

|---|---|---|

| 2005年 | 86.5万世帯 | 213兆円 |

| 2013年 | 100.7万世帯 | 241兆円 |

| 2015年 | 121.7万世帯 | 272兆円 |

| 2019年 | 132.7万世帯 | 333兆円 |

| 2021年 | 148.5万世帯 | 364兆円 |

| 2023年 | 165.3万世帯 | 469兆円 |

2013年以降、一貫して増加を続けており、2023年は過去最多を更新しました。

2013年→2023年の10年間で、世帯数は約1.6倍、資産総額は約1.9倍に増えています。アベノミクス以降の株価上昇・NISAの普及・円安による外貨建て資産の増加が、この伸びを後押しした主要因です。

8. よくある質問(FAQ)

Q. 「純金融資産」には不動産は含まれますか?

含まれません。NRIの定義では「預貯金・株式・債券・投資信託・一時払い生命保険や年金保険などの金融資産の合計から負債を差し引いた額」が純金融資産です。自宅不動産の評価額は含まれないため、持ち家の評価額が高い方でもこの定義では別の階層になる場合があります。

Q. アッパーマス層(3,000〜5,000万円)を目指すにはどうすればいいですか?

今回のデータが示すとおり、NISA・確定拠出年金・持株会を長期で活用し続けることが最も再現性の高い方法です。「いつの間にか富裕層」の事例が示すように、特別なスキルや高収入がなくても、インデックス投資を地道に継続することで達成できるケースが実際に多数存在しています。

Q. マス層(3,000万円未満)からアッパーマス層に上がるには何年かかりますか?

毎月の積立額・年率・現在の資産額によって大きく異なります。たとえば月5万円を年率5%で20年積み立てると約2,055万円、30年で約4,161万円になります(複利計算)。現在の資産と積立額を組み合わせてシミュレーションすることをおすすめします。

Q. NRIはこのデータをどのくらいの頻度で更新しますか?

概ね2年ごとに発表されています。直近では2021年データが2023年3月、2023年データが2025年2月に発表されました。次回は2025年データが2027年頃に発表される見込みです。

9. まとめ——この数字が示すこと

2021年→2023年のデータから読み取れることをまとめます。

| カテゴリ | 変化 |

|---|---|

| 富裕層・超富裕層 | 148.5万→165.3万世帯(+11%)、364兆→469兆円(+29%) |

| 準富裕層 | 325.4万→403.9万世帯(+24%)← 増加 |

| アッパーマス層 | 726.3万→576.5万世帯(▲21%)← 大幅減少 |

| 新トレンド① | 「いつの間にか富裕層」:NISA・DC・持株会を続けた一般会社員 |

| 新トレンド② | 「スーパーパワーファミリー」:高収入共働き世帯の資産積み上げ |

「投資をしていた人」と「していなかった人」の差が、この2年で一段と開きました。

アッパーマス層が20%以上も減少したのは、その層から「投資をしていた人が準富裕層に上がった」結果だと考えられます。同じ収入・同じ支出水準でも、資産運用をしていたかどうかで結果が大きく変わる時代になっています。

「いつの間にか富裕層」の平均像——40代後半から50代の会社員が、NISA・確定拠出年金・持株会を続けた結果として1億円を超えた——は、特別なことではありません。インデックス投資を地道に続けることの有効性を、このデータは改めて示しています。

関連記事

- 確定拠出年金で「預金」を選ぶのはもったいない?S&P500との差額を20年シミュレーションで比較

- 【インフレ時代の資産防衛】現金のまま持ち続けると損をする理由と今すぐできる対策|預金・国債・株式インデックスを比較

- 【残酷な現実】親の言う通りに生きると絶対貯金できません|時代遅れの4つの常識を検証する

参考になればうれしいです。またお会いしましょう!

コメント