こんにちは、れもん丸です。

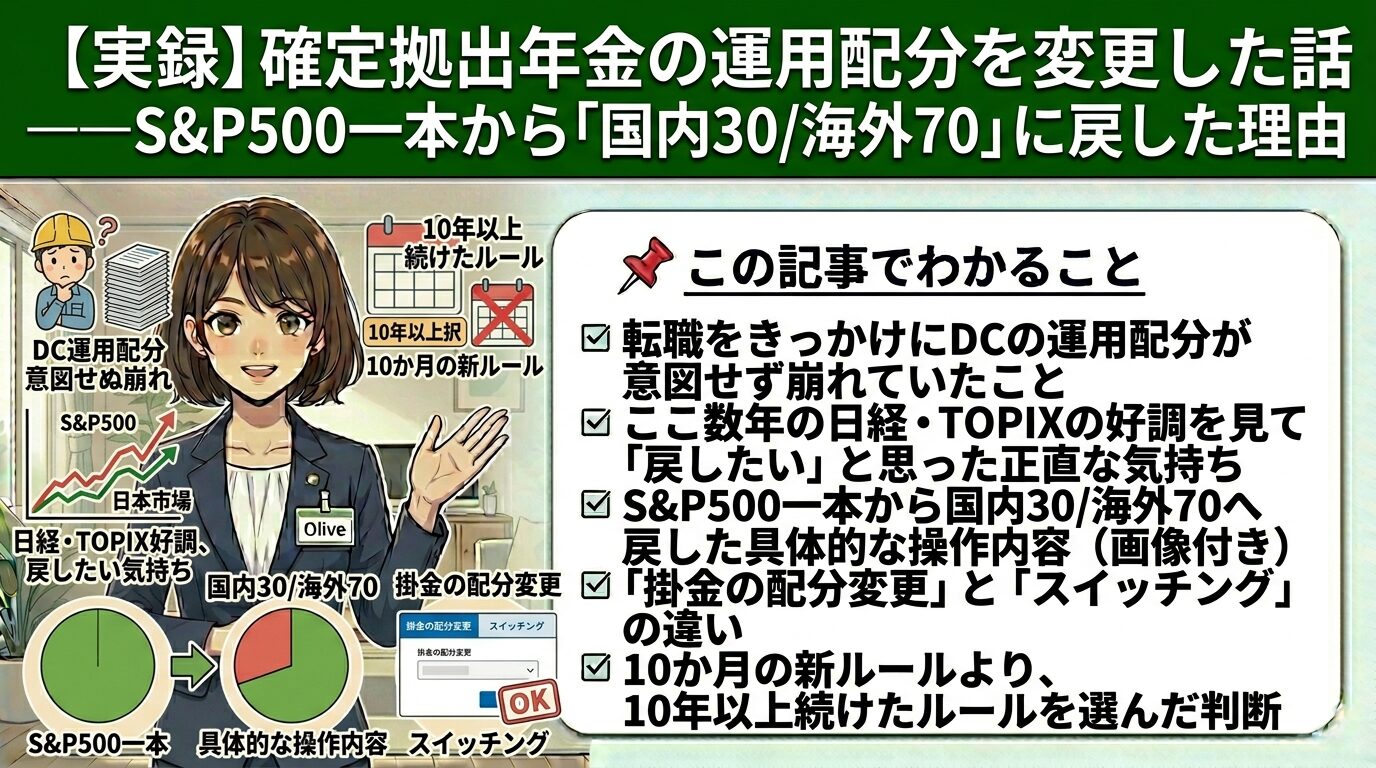

先日、自分の企業型確定拠出年金(DC)の運用配分を変更しました。具体的には、「iシェアーズ米国株式(S&P500)100%」から、「国内株式インデックス30% / S&P500 70%」へ。掛金(今後の積立)も、すでに積み立てた資産(スイッチング)も、両方この配分に揃えました。

今回は、その変更の経緯と判断を、実体験として正直に書いていきます。先に白状しておくと、「ここ数年の日本株の好調を見て戻したくなった」というスケベ心も、正直あります。それも隠さず書いたうえで、最終的にどう考えて決めたのかを整理します。やらかし体質の私なので、きれいごとではなく本音で残しておきます。

📌 この記事でわかること

- 転職をきっかけにDCの運用配分が意図せず崩れていたこと

- ここ数年の日経・TOPIXの好調を見て「戻したい」と思った正直な気持ち

- S&P500一本から国内30/海外70へ戻した具体的な操作内容(画像付き)

- 「掛金の配分変更」と「スイッチング」の違い

- 10か月の新ルールより、10年以上続けたルールを選んだ判断

目次

- 何をしたのか:今回の変更内容

- そもそもの経緯:転職で配分が崩れていた

- 正直な動機:日本株の好調を見て戻したくなった

- 「掛金変更」と「スイッチング」は別物

- 10か月のルールより、10年以上続けたルールを選んだ

- よくある質問(FAQ)

- まとめ:迷うくらいなら、続けてきたルールに戻す

1. 何をしたのか:今回の変更内容

まず、今回実際におこなった操作を整理します。やったことは大きく2つ、「掛金(今後の積立)の配分変更」と「保有資産のスイッチング」です。

変更前は、保有資産も掛金もS&P500が100%という状態でした。

ここから、掛金の運用割合を「国内株式インデックス年金ファンド30% / S&P500 70%」に変更しました。下の画面は、その変更内容の確認です。適用開始日以降の拠出分から、新しい配分が適用されます。

さらに、すでに積み立てた保有資産についても、S&P500を30%売却し、その分を国内株式インデックスへ買い替える「スイッチング」を行いました。下の画面が、その売却・購入の内容です。

ポイントは、「これから積み立てるお金」と「すでに積み立てたお金」の両方を、同じ配分(国内30/海外70)に揃えたことです。片方だけ変えると、トータルの資産配分が中途半端になってしまうため、両方を動かしました。

なお、スイッチングは「売却 → 買付」という2段階で約定するため、商品によっては数日のタイムラグが発生します。私のケースでも、売却の約定日と購入の約定日には数日のズレがありました。この間は一時的に現金(待機資金)のような状態になりますが、DC内の手続きなので非課税で完結します。

2. そもそもの経緯:転職で配分が崩れていた

そもそも、なぜ「S&P500 100%」という状態だったのか。ここに今回の話の出発点があります。

| 時期 | 配分の状態 |

|---|---|

| 転職前(10年以上) | TOPIX(国内株式)30% / 先進国株式 70% |

| 転職後(約10か月) | 商品ラインナップが変わり、S&P500を選べるように。いったんS&P500 100%に |

| 今回 | 元の考え方に戻し、国内株式30% / S&P500 70% へ |

転職前は、10年以上にわたって「国内30 / 海外70」という配分で運用していました。ところが転職して企業型DCの運営管理機関(商品ラインナップ)が変わり、新たにS&P500が選べるようになったタイミングで、いったんS&P500を100%にしていたんですね。

新しい商品が選べるようになると、つい「とりあえず話題のS&P500を」と寄せてしまう。これも一種の、やらかしポイントだったかもしれません。結果として、もともと10年以上持っていた「国内も少し混ぜておく」という自分の方針から、いつのまにか離れていました。転職してまだ約1年、新しいDCでの運用は10か月ほど。いわば「お試し期間」のような状態だったとも言えます。

3. 正直な動機:日本株の好調を見て戻したくなった

ここは一番正直に書いておきたいところです。

今回戻したいと思った直接のきっかけは、ここ数年の日本株(日経平均・TOPIX)の好調でした。実際、近年の国内株式は力強く上昇しています。

| 年 | TOPIXの年間騰落率 |

|---|---|

| 2024年 | 約+17.7% |

| 2025年 | 約+22% |

2025年にいたっては、TOPIXの上昇率はS&P500(同年約+17%)を上回りました。「日本株、しっかり動いているな」という実感があり、国内株式をまた組み込みたくなった——この気持ちは、正直に言えば確かにあります。

いわゆる「スケベ心」は、否定しません。好調な資産を見て心が動くのは、人間として自然なことです。

ここで自分にツッコミも入れておきます。「値上がりを見てから買い増す」のは、本来あまり褒められた動き方ではありません。理想を言えば、資産配分は最初に方針を決めたら、相場ではなく自分のルールに従って淡々と維持するのが王道です。今回の私の動機に、相場に反応した部分があったことは認めます。

ただ、だからといって、ここで「では何もしない」が正解だったかというと、私はそうは思いませんでした。なぜなら、そもそもS&P500一本という状態自体が、自分の本来の方針から外れた『崩れた状態』だったからです。その整理を次でします。

4. 「掛金変更」と「スイッチング」は別物

具体的な判断の前に、DCの配分変更で必ず押さえておきたい基礎を一つ。「掛金の配分変更」と「スイッチング」はまったく別の操作だということです。ここを混同すると、思った通りに資産が動きません。

| 操作 | 対象 | 効果 |

|---|---|---|

| 掛金の配分変更 | これから積み立てる新しいお金 | 今後の積立の買い先が変わる。すでにある資産は動かない |

| スイッチング | すでに積み立てた保有資産 | 持っている商品を売って別の商品に入れ替える |

たとえば「掛金の配分変更」だけをすると、今後の積立は新配分になりますが、過去に積み立てた分はそのままです。すでにまとまった残高がある人ほど、掛金変更だけでは全体の配分はなかなか変わりません。

逆に「スイッチング」だけをすると、今ある資産は入れ替わりますが、翌月以降の積立は元の配分のままなので、また少しずつ元に戻っていきます。

だからこそ、配分を本気で変えたいなら、両方をセットで行うのが基本です。私も今回、掛金・保有資産の両方を国内30/海外70に揃えました。

5. 10か月のルールより、10年以上続けたルールを選んだ

さて、本題の判断です。「日本株が上がったのを見て戻したくなった」という、必ずしも褒められない動機。それでも今回の変更を「自分としてはアリ」と判断した理由を整理します。

決め手は、次の2つの時間軸を比べたことでした。

| 比べたもの | 中身 |

|---|---|

| 新しいルール | 転職後にS&P500 100%にした、わずか10か月の運用方針 |

| 元のルール | 転職前から10年以上続けてきた「国内30/海外70」の配分 |

冷静に並べてみると、迷っている「S&P500一本」のほうが、たった10か月の、しかも勢いで決めた配分でした。一方で「国内30/海外70」は、自分が10年以上、相場の浮き沈みをまたいで続けてきた配分です。

10か月の思いつきと、10年以上続けてきたルール。悩むくらいなら、長く続けてきたほうに戻すのが筋だと考えました。

もちろん、「TOPIXを今から組み込むこと」自体は、日本株が上がった後のタイミングなので、胸を張れる入り方ではありません。そこは正直に認めます。でも、TOPIX(国内株式)を組み込むのであれば、行き先は『もともと10年以上やってきた配分』にするのが、自分にとって一番納得感がある。そう判断しました。

新しい賭けを始めるのではなく、崩れていた配分を、長年の自分のルールに戻す。そう整理することで、「相場に踊らされて動いた」のではなく「お試し期間を終えて、本来の方針に帰ってきた」と、自分の中で筋を通せたわけです。もちろん、後付けの言い訳だろ?と言われれば否定はできません。

それでも、戻すタイミングが「日本株が上がってから」だったのは事実です。「本当は、相場に関係なく、もっと早く本来の配分に戻しておくべきだった」——これが正直な反省点として残ります。

6. よくある質問(FAQ)

Q. S&P500一本と、国内を混ぜるのと、どちらが正解ですか?

唯一の正解はありません。S&P500一本は米国経済への集中投資で、過去のリターンは高かった一方、米国に偏るリスクもあります。国内や他地域を混ぜると分散は効きますが、米国が突出して強い局面ではリターンが見劣りすることもあります。どちらが優れているかではなく、自分がどこまでの偏りや値動きを受け入れて「続けられるか」で決めるものです。

Q. 値上がりを見てから配分を変えるのは、やめたほうがいいですか?

理想を言えば、相場の値動きで配分を頻繁に変えるのは避けたほうが無難です。「上がったから買う・下がったから売る」を繰り返すと、かえって成績を悪くしがちだからです。ただし、今回の私のように「崩れていた配分を、長年の方針に戻す」というケースは、相場を当てにいく売買とは少し性質が異なります。大切なのは、動く理由が「相場」なのか「自分のルール」なのかを自覚することです。

Q. 掛金の配分だけ変えれば、資産全体も変わりますか?

いいえ。掛金の配分変更は「今後積み立てる新しいお金」の買い先を変えるだけで、すでに積み立てた残高は動きません。全体の配分を変えたいなら、保有資産のスイッチングも合わせて行う必要があります。

Q. スイッチングに税金やコストはかかりますか?

確定拠出年金の中での商品入れ替え(スイッチング)は、利益が出ていても非課税で行えます。これがDCの大きな利点です。ただし商品によっては信託財産留保額などの費用がかかる場合があるため、事前に確認しておくと安心です。

7. まとめ:迷うくらいなら、続けてきたルールに戻す

最後に、今回の経験を整理します。

| 観点 | ポイント |

|---|---|

| やったこと | DC配分をS&P500一本→国内30/海外70へ(掛金・保有資産とも) |

| 経緯 | 転職時にS&P500 100%にして、本来の方針から外れていた |

| 正直な動機 | ここ数年の日経・TOPIX好調を見て戻したくなった(スケベ心は否定しない) |

| 操作の要点 | 掛金変更とスイッチングは別物。全体を変えるなら両方 |

| 決め手 | 10か月の新ルールより、10年以上続けたルールを選んだ |

今回いちばん伝えたいのは、「迷うくらいなら、自分が長く続けてきたルールに戻す」という考え方です。新しい環境で目新しい商品に飛びつくのは自然なことですが、10年以上かけて作った自分の方針には、それなりの重みがあります。

スケベ心も、迷いも、反省も全部ありました。それでも、最終的に「長く続けてきた配分」という拠りどころがあったからこそ、納得して決められた。同じように配分で迷っている方が、自分なりの「拠りどころ」を見つける一助になれば嬉しいです。

※本記事は個人の体験および一般情報の共有を目的としたものであり、特定の金融商品や運用方針を推奨するものではありません。確定拠出年金の運用はご自身の判断と責任で行ってください。

コメント