こんにちは、れもん丸です。

「送料無料!」「無料相談会!」「返品無料!」

これらの言葉を見ると、なんとなく得をした気分になりませんか?

「無料」という言葉は、人の判断力を大幅に低下させます。 これは意志の弱さではなく、人間の脳が「ゼロ」という数字に対して特別な反応をする——行動経済学で「ゼロ価格効果」と呼ばれる現象です。

今回は、日常に溢れる「無料の罠」の正体と、騙されないための考え方を解説します。

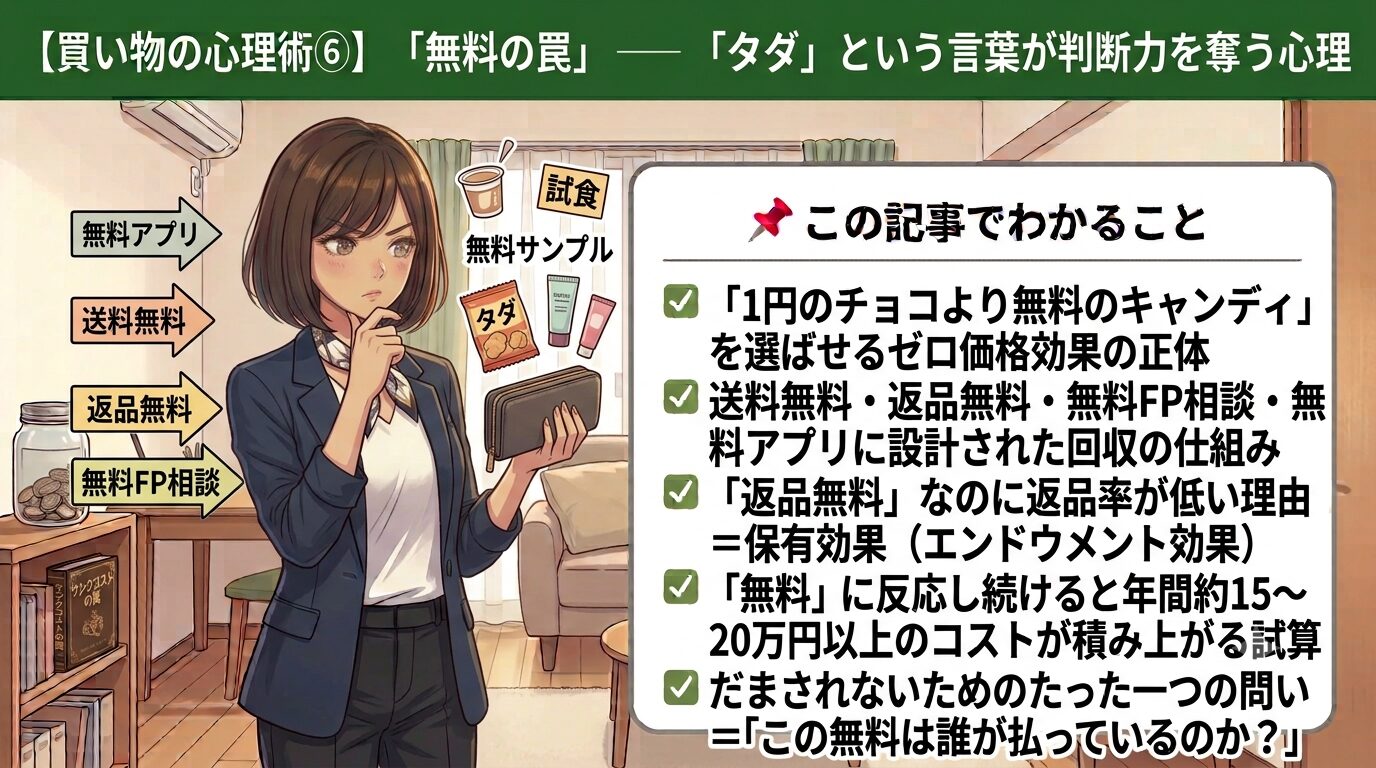

📌 この記事でわかること

- 「1円のチョコより無料のキャンディ」を選ばせるゼロ価格効果の正体

- 送料無料・返品無料・無料FP相談・無料アプリに設計された回収の仕組み

- 「返品無料」なのに返品率が低い理由=保有効果(エンドウメント効果)

- 「無料」に反応し続けると年間約15〜20万円以上のコストが積み上がる試算

- だまされないためのたった一つの問い=「この無料は誰が払っているのか?」

目次

- 「無料」に人が惹きつけられる理由

- 無料の罠①:「2,000円以上で送料無料」

- 無料の罠②:「返品無料」と保有効果

- 無料の罠③:「無料FP相談会」

- 無料の罠④:その他の「無料」の落とし穴

- 「無料でもらうコスト」のシミュレーション

- 対策:「この無料は誰が払っているのか?」を問う

- まとめ:「無料」は最も強力なマーケティングワード

- FAQ / よくある質問

- 関連記事

1. 「無料」に人が惹きつけられる理由

行動経済学では「ゼロ価格効果」として知られています。1円でも0円でも「低価格」であることに変わりはないのに、「0円(無料)」という表示を見た瞬間、人は理性的な判断をやめてしまいます。

たとえば「1円のチョコ」と「無料のキャンディ」を比べると、多くの人がキャンディを選びます。チョコの方が明らかに価値が高くても、「無料」という言葉がすべての比較を無効化してしまうのです。

2. 無料の罠①:「2,000円以上で送料無料」

「あと300円で送料無料になります」——このメッセージを見て、不要なものを300円分追加してカートに入れた経験はありませんか?

実態を計算してみましょう。

| ケース | 支払額 |

|---|---|

| 必要なものだけ買って送料350円払う | 1,700円 + 350円 = 2,050円 |

| 300円の不要品を追加して送料無料にする | 1,700円 + 300円 = 2,000円 |

| 差額 | 50円 |

一見「送料無料にした方がお得」ですが、不要な300円の商品を買っている事実があります。本当に必要なものだけ買って送料を払った方が50円しか変わらず、かつ不要品も買わずに済みます。

「送料無料」を達成するために、結果的により多くのお金を使わされている——これが「無料の罠」の典型例です。

3. 無料の罠②:「返品無料」と保有効果

「気に入らなかったら返品無料!」——この一言で、購入ハードルが大きく下がります。でも実際の返品率は非常に低いです。なぜでしょうか?

保有効果(エンドウメント効果)とは

保有効果とは、自分が所有するものに高い価値を感じ、手放したくないと感じる心理現象のことをいいます。別名「授かり効果」とも呼ばれます。

一度自分のものとして所有すると、それまで持っていなかった時よりもそのモノの価値を高く評価してしまう心理です。試乗・試着・無料トライアルなどを通じて顧客に「一時的な所有感」を体験させることで、購買意欲を高め、成約率を向上させます。

返品無料の設計意図

企業は「返品無料」を告知することで購入ハードルを下げ、一度商品を手元に届けることを狙っています。商品が手元に届いた瞬間から、保有効果が働き始めます。

- 「届いたら、思ったより悪くないかも」

- 「返品の梱包や手続きが面倒くさいな」

- 「もう手元にあるし、使ってみよう」

こうして、返品無料のはずが、大抵そのまま使い続けることになります。ノーリスクで試せると思って購入したのに、保有効果と返品の手間が組み合わさることで、想定外の出費が確定するのです。

4. 無料の罠③:「無料FP相談会」

「お金のプロに無料で相談できます!」——これを見てお得に感じた人は多いはずです。しかし、無料で相談できるFP(ファイナンシャルプランナー)はボランティアではありません。

無料FP相談の収益構造

相談料を取らない代わりに、アフィリエイト報酬が高い保険商品を勧めることで収益を得ています。つまり「あなたに最も合った商品」ではなく「自分の報酬が最も高い商品」を提案するインセンティブが働いています。これは相談員が悪意を持っているということではなく、無料FPビジネスの構造上の問題です。

中立なアドバイスが欲しいなら有料FPへ

専門家に相談するなら、1時間1万円程度の有料FPの方が中立的なアドバイスを期待できます。「1万円払って偏りのないアドバイスを得る」のと「無料で保険販売が目的のアドバイスを受ける」——長期的な家計への影響を考えると、前者の方がはるかにコスパが良いケースが多いです。

5. 無料の罠④:その他の「無料」の落とし穴

無料アプリ

「無料で使えるアプリ」の多くは、あなたの行動データ・位置情報・閲覧履歴などを収集しています。「あなたがお金を払っていないなら、あなた自身が商品だ」という言葉の通りです。個人情報や行動データが広告ターゲティングに使われ、精度の高い広告であなたの消費行動を誘導します。

無料セミナー・勉強会

「無料で学べます!」——情報商材や高額コンサルへの入口になっているケースがあります。無料セミナーで信頼を積み上げ、最終的に数十万円の商品を売るための「ファネル(漏斗)」として設計されていることがあります。無料で有益な情報を提供するのは、その後の高額商品購入を促す「返報性の法則」の活用です。

無料トライアル(自動継続型)

「14日間無料!」——登録時にクレジットカード情報を入力させ、解約しなければ自動的に有料プランに移行する設計です。「解約するのを忘れた」という経験がある人も多いはずです。

6. 「無料でもらうコスト」のシミュレーション

「無料」に惹かれて発生する典型的なコストを計算してみます。

| 無料の罠 | 実際に発生するコスト |

|---|---|

| 送料無料のために不要品追加(月2回) | 月600円 → 年7,200円 |

| 返品せずに保有(月1回・平均3,000円) | 月3,000円 → 年36,000円 |

| 無料FP相談で不要な保険に加入 | 月1万円超 → 年12万円〜 |

| 無料トライアルの解約忘れ(年2回) | 年間約4,000〜12,000円 |

| 合計(目安) | 年間約15〜20万円以上 |

「無料」という言葉に反応し続けることで、年間数十万円規模のコストが静かに積み上がっている可能性があります。

7. 対策:「この無料は誰が払っているのか?」を問う

「無料」を見たとき、一つだけ問いかけてみてください。

「この無料のコストは、誰が・どのように負担しているのか?」

| 「無料」の種類 | どこでコストを回収しているか |

|---|---|

| 送料無料 | 追加購入させることで回収 |

| 返品無料 | 保有効果で返品させないことで回収 |

| 無料FP相談 | 高報酬保険の販売で回収 |

| 無料アプリ | あなたのデータ・注意で回収 |

| 無料セミナー | 高額商品への誘導で回収 |

「無料には必ず意図がある」——この意識を持つだけで、冷静な判断ができるようになります。

8. まとめ:「無料」は最も強力なマーケティングワード

| 無料の罠 | 設計された意図 | 対策 |

|---|---|---|

| 送料無料 | 不要品の追加購入を促す | 送料を払っても差額は小さい場合が多い |

| 返品無料 | 保有効果で返品させない | 届く前に本当に必要かを判断する |

| 無料FP相談 | 高報酬保険の販売 | 有料FPの方が中立なアドバイスが得られる |

| 無料アプリ | データ収集・広告誘導 | 「自分がデータ商品」と認識する |

| 無料セミナー | 高額商品への誘導 | 返報性の法則が使われていると意識する |

「無料」という言葉を見たとき、得した気分になる前に一度立ち止まる。「誰がこの無料を支払っているのか」を考えるだけで、あなたの財布は確実に守られます。

本記事は一般的な情報提供を目的としています。行動経済学・心理学の知識を活用し、自分自身の消費行動を振り返る参考としてご活用ください。

FAQ / よくある質問

Q. ゼロ価格効果とは何ですか?

「0円(無料)」という表示を見た瞬間に、理性的な価格比較をやめてしまう心理です。1円と0円の価格差はわずか1円ですが、人間の脳は「無料」を特別扱いします。1円のチョコより無料のキャンディを選んでしまうのは、この効果が働いているためです。

Q. 「送料無料」にするために商品を追加するのは損ですか?

多くの場合、送料を払っても差額はわずかです。送料無料の条件を満たすために不要品を足すと、かえって支出が増えます。本当に必要なものだけを買って送料を払うほうが、合計額でも「無駄な物を持たない」という点でも合理的なことが多いです。

Q. 無料FP相談は利用しない方がいいですか?

一律にダメというわけではありませんが、無料相談は保険販売が収益源になっているため、提案が特定商品に偏りやすい構造です。中立性を重視するなら、1時間1万円程度の有料FPも選択肢に入れて比較すると、判断を誤りにくくなります。

Q. 無料トライアルで損しないコツは?

登録と同時に「解約日」をカレンダーやリマインダーに設定することです。自動継続型はクレジットカード登録が前提なので、続ける意思が固まっていなければ、登録直後に解約手続きの予約をしておくと解約忘れによる自動課金を防げます。

コメント